Vendes un piso que compraste hace 12 años y el notario te suelta una cifra: “hay que liquidar la plusvalía municipal en 30 días”. El problema es que casi nadie sabe de dónde sale ese número ni si está bien calculado. Con el nuevo sistema dual (método objetivo y método real) puedes pagar miles de euros de más si no eliges bien. Aquí verás cómo se calcula la plusvalía municipal paso a paso, qué fórmula aplica tu ayuntamiento, cómo usar una calculadora plusvalía con cabeza y en qué casos no tienes que pagar este impuesto municipal.

- La plusvalía municipal grava el incremento de valor del suelo urbano, no de la construcción.

- Existen dos sistemas de cálculo plusvalía: objetivo (coeficientes) y real (ganancia efectiva).

- Siempre puedes elegir la fórmula plusvalía más favorable, según la reforma tras la sentencia del Constitucional.

- No se paga si acreditas que no hay incremento de valor entre la compra y la venta propiedad.

- Plazos cortos: 30 días hábiles en ventas y 6 meses (prorrogables) en herencias.

- Tipos y bonificaciones dependen de cada ayuntamiento y pueden cambiar cada año.

Entender qué es la plusvalía municipal y cuándo se paga

La plusvalía municipal, nombre corto del IIVTNU, es uno de los tributos locales más relevantes cuando transmites una vivienda. Lo gestionan los ayuntamientos y afecta a ventas, herencias y donaciones de inmuebles urbanos.

El impuesto se centra en el incremento valor del suelo desde que adquiriste el inmueble hasta que lo transmites. No mira la construcción ni las reformas. Por eso el valor catastral del suelo es la base de todo el cálculo.

Imagina a Laura, que decide vender su piso en Madrid en 2026. Además del IRPF por la ganancia, el notario le recuerda que el Ayuntamiento le reclamará este impuesto municipal en 30 días hábiles. Si no sabe cómo se calcula, no podrá comprobar si la liquidación es correcta.

Por norma general, en una compraventa paga el vendedor, aunque en el contrato se puede pactar que sea el comprador. En herencias, la obligación recae sobre los herederos, y en donaciones, sobre el donatario. Conviene dejarlo claro en la escritura para evitar sorpresas posteriores.

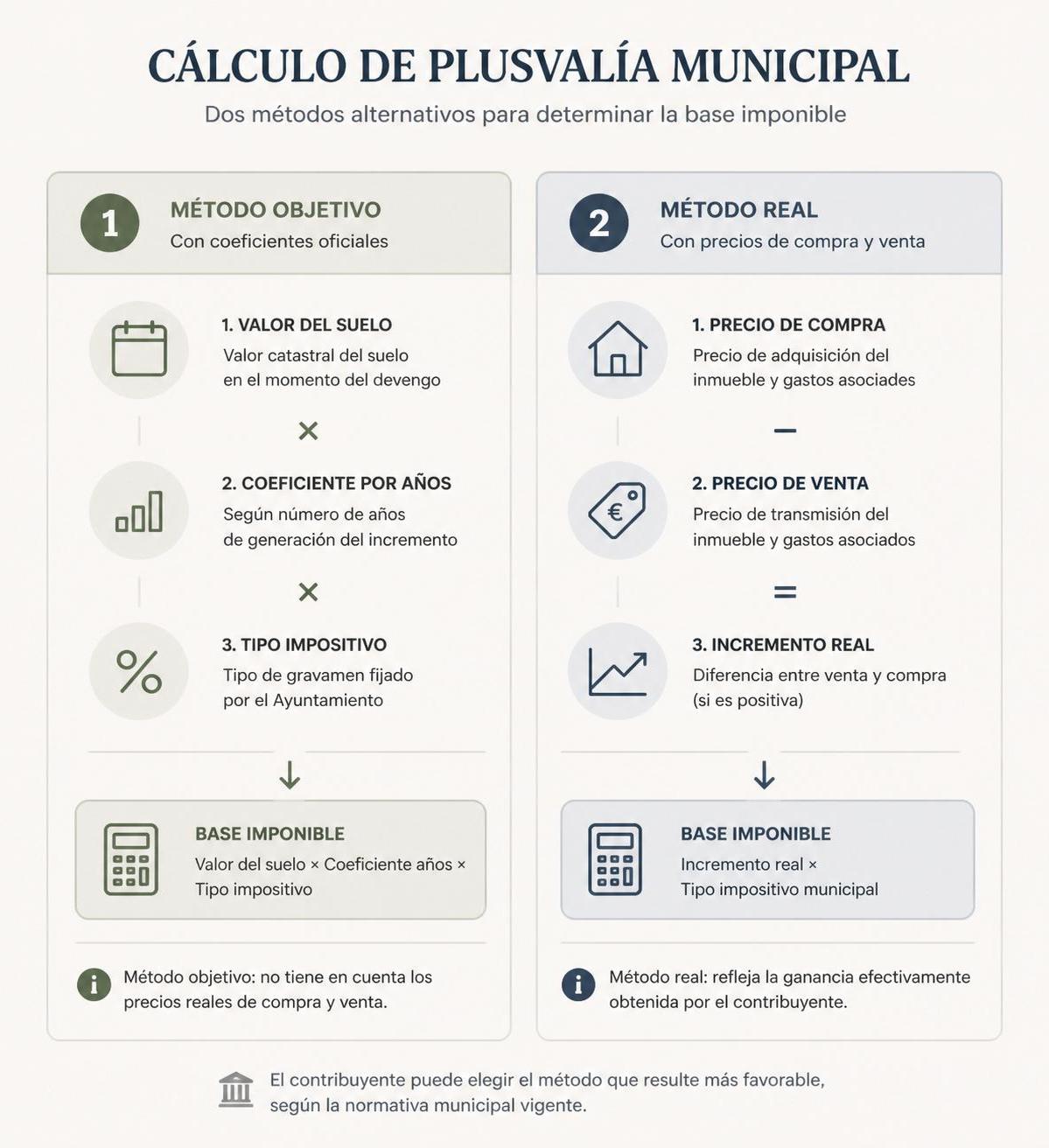

Cómo funciona el cálculo plusvalía con el método objetivo

El primer sistema de cálculo plusvalía es el llamado “objetivo”. Usa coeficientes fijados por ley sobre el valor catastral del suelo y el número de años de tenencia. Es el que aplican por defecto muchos ayuntamientos si no indicas lo contrario.

La lógica es sencilla: cuanto más tiempo has tenido la vivienda, mayor será la base imponible, hasta un máximo de 20 años. El Ayuntamiento puede rebajar los coeficientes que marca la ley, pero nunca superarlos. Aquí es donde entra en juego la ordenanza fiscal de cada municipio.

Fórmula plusvalía con coeficientes sobre el valor catastral

El esquema general del método objetivo se resume así:

- Base imponible = Valor catastral del suelo × Coeficiente según años

- Cuota = Base imponible × Tipo impositivo municipal

Para aplicar esta fórmula plusvalía necesitas tres datos concretos:

- Valor catastral del suelo: lo ves en el recibo del IBI o en la Sede del Catastro.

- Años completos de tenencia: desde la fecha de compra hasta la de venta propiedad.

- Tipo impositivo: fijado en la ordenanza de tu ayuntamiento, suele moverse entre el 20 % y el 30 %.

Los coeficientes máximos vienen en la normativa estatal (publicada en el BOE), pero cada municipio puede aprobar los suyos por debajo de esos límites. Por eso, vender un piso en una capital grande no siempre implica pagar más plusvalía que en un municipio pequeño: depende de la política fiscal local.

Ejemplo práctico del método objetivo en una venta

Supón que Luis compró un piso en 2012 y decide venderlo en 2026. Estos son sus datos clave:

- Valor catastral total: 150.000 €.

- Porcentaje de suelo: 20 % → valor catastral del suelo: 30.000 €.

- Tiempo de tenencia: 14 años completos.

- Coeficiente anual según la ordenanza: equivalente a un 0,18 por 14 años → 0,18 aplicado sobre el valor del suelo.

- Tipo impositivo municipal: 27 %.

Con estos datos, la base imponible sería 30.000 € × 0,18 = 5.400 €. La cuota resultaría 5.400 € × 27 % = 1.458 €. Esa sería la deuda estimada con el ayuntamiento usando el método objetivo, siempre que exista incremento de valor entre la compra y la venta.

Las calculadoras de plusvalía municipal online suelen pedir exactamente estos datos: valor del suelo, años de tenencia y municipio. A partir de ahí aplican los coeficientes vigentes y te dan una estimación rápida de los tributos locales que tendrás que pagar.

Método real: cálculo plusvalía según la ganancia efectiva

Tras las sentencias del Tribunal Constitucional, se introdujo el método real de cálculo plusvalía. Este sistema tiene en cuenta la ganancia efectiva del terreno, no solo los coeficientes teóricos. Es clave cuando el precio de venta apenas supera al de compra, o incluso baja.

Con este enfoque, se compara lo que pagaste por el suelo con lo que vale el suelo en el momento de la transmisión. Si no hay incremento o es mínimo, la cuota se reduce de forma notable y puede llegar a cero. Aquí es donde se juegan muchos recursos y reclamaciones.

Fórmula plusvalía con referencia al precio de compra y venta

La estructura del método real es esta:

- Incremento real del suelo = (Precio venta × % suelo actual) − (Precio compra × % suelo en su día)

- Base imponible = Incremento real del suelo (si es positivo).

- Cuota = Base imponible × Tipo impositivo municipal.

En la práctica, muchos ayuntamientos simplifican usando el porcentaje de suelo actual sobre los precios de compra y venta, pero la idea es siempre la misma: aislar el valor del terreno frente a la construcción.

Por ejemplo, si compraste por 180.000 € y vendes por 190.000 €, pero el suelo representa el 30 % del valor, el incremento imputable al terreno puede ser muy bajo. En esos casos, el método real suele resultar más favorable que el objetivo basado en coeficientes.

La clave es que el contribuyente puede escoger entre los dos sistemas. Si el método objetivo da un resultado mayor que el real, te interesa optar por este último. Siempre que lo acredites con escrituras y documentación, la administración debe aceptar la opción más ventajosa.

Ejemplo de elección entre método objetivo y método real

Imaginemos ahora que Marta decide vender su piso en Barcelona en 2026, adquirido en 2018. Datos básicos:

- Precio de compra: 260.000 €.

- Precio de venta: 270.000 €.

- Porcentaje de suelo: 25 % en ambas fechas.

- Tipo impositivo: 26 %.

Con el método objetivo quizás la cuota salga, por ejemplo, 2.000 € en función de los coeficientes municipales. Con el método real, el incremento del suelo sería 270.000 × 25 % − 260.000 × 25 % = 2.500 €. Sobre esa base, la cuota sería 2.500 × 26 % = 650 €. La diferencia es evidente.

Este tipo de comparación es la que hace una buena calculadora plusvalía avanzada: calcula con el sistema objetivo y con el real, y te indica cuál minimiza la carga de tributación inmobiliaria. El ahorro potencial puede ser muy relevante en transmisiones con poca revalorización.

Comparar métodos y tipos: tabla orientativa por escenario

Para ordenar ideas, puede ayudar ver cómo cambia la plusvalía municipal según el tiempo de tenencia y la revalorización. La tabla siguiente muestra escenarios simplificados para un valor catastral del suelo de 40.000 € y tipo impositivo del 27 %.

| Escenario | Años de tenencia | Incremento real del suelo | Cuota método objetivo (aprox.) | Cuota método real (aprox.) |

|---|---|---|---|---|

| Mínima subida de precios | 5 años | 2.000 € | 600 € | 540 € |

| Mercado plano | 10 años | 0 € | 1.200 € | 0 € (no sujeta) |

| Subida moderada | 12 años | 10.000 € | 1.800 € | 2.700 € |

| Subida fuerte | 18 años | 25.000 € | 3.000 € | 6.750 € |

En revalorizaciones bajas o nulas, el método real suele dar una cuota inferior o incluso inexistente. Cuando el mercado sube mucho, el objetivo puede resultar más atractivo. Por eso, la regla práctica es clara: simula siempre ambos métodos antes de presentar el impuesto.

Bonificaciones, exenciones y casos en los que no se paga

Más allá de la fórmula plusvalía, cada ayuntamiento regula bonificaciones y exenciones. Ignorarlas puede hacerte pagar más de lo que te corresponde. Conviene revisar la ordenanza fiscal del municipio donde está el inmueble, tanto si se trata de un piso urbano como de una casa rural en Castilla.

Algunas reducciones son automáticas y otras hay que solicitarlas expresamente dentro de plazo. En herencias y donaciones resulta especialmente relevante, porque los importes pueden dispararse cuando hay varios inmuebles o terrenos urbanos de valor alto.

Principales bonificaciones habituales por ayuntamiento

- Herencias de vivienda habitual: muchos consistorios aplican bonificaciones del 95 % e incluso del 100 % a cónyuges e hijos.

- Venta de vivienda habitual: en algunos municipios hay reducciones cuando el vendedor es mayor de 65 años o reinvierte.

- Familias numerosas y discapacidad: bonificaciones adicionales si se cumplen los requisitos y se acreditan los títulos correspondientes.

- Minusvalía acreditada: si demuestras que no ha existido incremento valor del suelo, la operación no queda sujeta al impuesto.

Además, si el ayuntamiento calcula la cuota sin tener en cuenta el método real o ignora una pérdida patrimonial clara, puedes solicitar revisión e incluso recurrir. Las escrituras de compra y venta, tasaciones y datos del Catastro son las pruebas básicas para defender tu caso.

Plazos para presentar el impuesto municipal y evitar recargos

Los plazos son estrictos y afectan tanto a compraventas de pisos en grandes ciudades como a transmisiones de viviendas en pueblos pequeños:

- Venta o donación: 30 días hábiles desde la fecha de la escritura.

- Herencia: 6 meses desde el fallecimiento, prorrogables otros 6 si lo solicitas en plazo.

Si dejas pasar el plazo, llegarán recargos del 5 % al 20 %, intereses de demora y posibles sanciones. Además, el ayuntamiento puede comprobar y reclamar este y otros tributos locales hasta 4 años después de la transmisión. Gestionar la plusvalía a tiempo evita problemas futuros cuando quieras, por ejemplo, tramitar una subrogación hipotecaria (ver la guía de subrogación de hipoteca).

Cómo usar una calculadora plusvalía de forma fiable

Las herramientas online han cambiado la manera de enfocar la tributación inmobiliaria. Una buena calculadora plusvalía no solo te da una cifra; te obliga a entender qué estás introduciendo en cada casilla y por qué influye en la cuota.

Idealista, despachos especializados o algunos ayuntamientos ofrecen simuladores actualizados con los coeficientes de los últimos ejercicios. También se pueden consultar las normas estatales en el BOE y las ordenanzas fiscales en la web municipal para contrastar resultados.

Datos que debes tener a mano antes de simular

- Recibo del IBI del año anterior: para ver el valor catastral total y el porcentaje del suelo.

- Escritura de compra y de venta (o aceptación de herencia/donación): contienen fechas y precios de referencia.

- Información del municipio: tipo impositivo y bonificaciones, disponibles en la sede electrónica del ayuntamiento.

- Situación del mercado: si has vendido con pérdidas, te interesa centrarte en el método real y en la posible no sujeción.

Un simulador completo te permitirá comparar sistema objetivo y real. Si el resultado te parece desproporcionado, o si la operación es compleja (varios herederos, nuda propiedad, adquisiciones parciales), conviene pedir asesoramiento antes de presentar el modelo municipal.

¿Cómo saber el valor catastral del suelo para calcular la plusvalía municipal?

El valor catastral del suelo aparece desglosado en el recibo del IBI, junto al valor catastral total de la vivienda. Suele representar entre el 10 % y el 30 % del total, según la zona. También puedes consultarlo en la Sede Electrónica del Catastro con tu referencia catastral o certificado digital. Ese dato es imprescindible para aplicar la fórmula de la plusvalía, tanto en el método objetivo como para estimar el incremento real imputable al terreno.

¿Se paga plusvalía municipal si vendo con pérdidas la vivienda?

Si acreditas que no existe incremento de valor entre el precio de compra y el de venta, la operación no queda sujeta a la plusvalía municipal. Para demostrarlo, deberás aportar las escrituras con los importes y fechas, y, si es necesario, tasaciones o informes adicionales. Muchos contribuyentes que venden por debajo de lo que pagaron pueden solicitar la no sujeción o recurrir liquidaciones indebidas del ayuntamiento.

¿Quién está obligado a pagar la plusvalía en una venta de piso?

En una compraventa, el obligado tributario frente al ayuntamiento es, por defecto, el vendedor de la vivienda. Sin embargo, en la escritura se puede pactar que sea el comprador quien asuma el coste. Ese pacto solo tiene efectos entre las partes, por lo que, si el comprador no paga, el consistorio reclamará al vendedor, que luego podrá repetir contra el comprador según lo firmado.

¿Cuál es el plazo para presentar y pagar la plusvalía municipal?

En transmisiones inter vivos, como la venta o la donación, el plazo es de 30 días hábiles desde la fecha de la escritura. En herencias, el plazo general es de 6 meses desde el fallecimiento, prorrogables otros 6 si se solicita dentro del periodo inicial. Presentar fuera de plazo implica recargos automáticos, intereses de demora y posibles sanciones, además de complicar otros trámites como cambios de titularidad en el Catastro o el IBI.

¿Es lo mismo la plusvalía municipal que la ganancia patrimonial en el IRPF?

No, son figuras distintas. La plusvalía municipal es un impuesto local que grava el aumento del valor del suelo urbano y se liquida ante el ayuntamiento donde radica la vivienda. La ganancia patrimonial se declara en el IRPF ante la Agencia Tributaria y afecta al beneficio total obtenido en la venta del inmueble, descontando gastos y mejoras. En una misma operación puedes tener que pagar ambos conceptos si hay beneficio y se ha producido incremento de valor del terreno.