Un mismo piso puede venderse por 150.000 €, tener un valor catastral de 75.000 € y un valor de referencia del inmueble de 160.000 €. En ese escenario, Hacienda te hará tributar como si la operación fuera de 160.000 €, aunque el precio de mercado y lo que has cobrado sea inferior. Entender cómo se calcula este dato, en qué se diferencia del valor catastral y del valor de mercado, y cuándo conviene recurrir una valoración o tasación es clave para no pagar más impuestos de los necesarios ni cometer errores en una inversión inmobiliaria o en una herencia.

En breve

- El valor de referencia de un inmueble lo fija cada año el Catastro a partir de precios reales de compraventa comunicados por notarios.

- Se utiliza como base imponible mínima en el ITP y en el Impuesto de Sucesiones y Donaciones, por encima incluso del precio escriturado.

- No es lo mismo que el valor catastral (sirve para el IBI y plusvalía) ni que el precio de mercado determinado por una tasación profesional.

- Si el valor de referencia supera claramente el valor real de la propiedad, puedes recurrir con una pericial contradictoria y un informe de tasación independiente.

- Consultar estos valores antes de comprar, heredar o planificar una inversión inmobiliaria te ayuda a evitar sustos fiscales posteriores.

Qué es el valor de referencia de un inmueble y por qué se usa

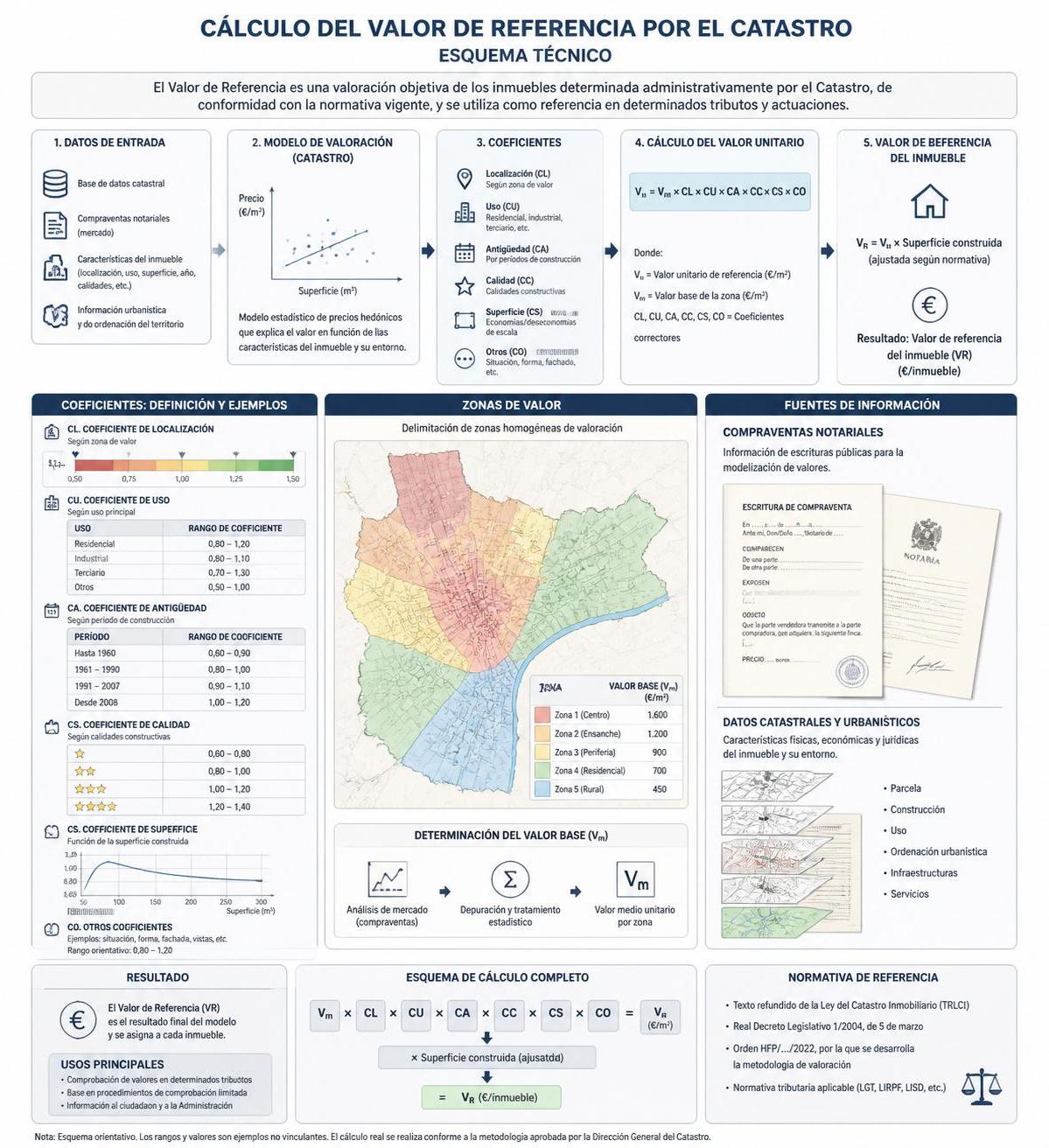

El valor de referencia de un inmueble es una estimación objetiva del valor de mercado que realiza la Dirección General del Catastro. Se apoya en los precios reales de compraventa que los notarios comunican a la Administración, segmentados por zona, tipología y características de cada propiedad.

Este valor nació con la Ley 11/2021 de lucha contra el fraude fiscal para unificar criterios y reducir litigios por comprobaciones de valores. Desde entonces se ha convertido en un parámetro central en cualquier operación donde haya transmisión de inmuebles, porque Hacienda lo utiliza como mínimo fiscal, incluso aunque en la escritura conste un importe inferior.

En la práctica, funciona como una especie de “precio oficial” ante la Administración, aunque no coincida con lo que realmente se paga por la vivienda. Ese desfase es el origen de la mayoría de conflictos y reclamaciones.

Cómo consultar el valor de referencia de un inmueble paso a paso

Antes de cerrar una compra, aceptar una herencia o diseñar una estrategia de inversión inmobiliaria, conviene comprobar el valor de referencia para saber qué impuestos vas a pagar. El caso de Laura, que heredó un piso en Zaragoza, lo ilustra bien: pensaba tributar por 140.000 €, pero el valor de referencia fijado por Catastro era de 175.000 €, lo que disparó el coste del Impuesto de Sucesiones.

Para evitar sorpresas como la de Laura, puedes seguir este proceso:

- Entra en la sede electrónica del Catastro (sedecatastro.gob.es).

- Accede con certificado digital, Cl@ve PIN o DNIe.

- Introduce la referencia catastral de la propiedad.

- Consulta la ficha donde figura el valor de referencia actualizado para el ejercicio en curso.

También puedes obtenerlo mediante un certificado catastral o en la sede electrónica de la Agencia Tributaria cuando tramitas una autoliquidación de ITP o ISD. Conviene contrastar este dato con cualquier tasación de vivienda para hipoteca (ver la guía en tasación para hipoteca) o con tu propia estimación del precio de mercado.

Si aún no conoces la referencia catastral del piso o local, puedes localizarla a través del recibo del IBI, de la Sede del Catastro o pidiendo una nota simple en el Registro de la Propiedad (ver cómo hacerlo en nota simple del Registro).

Cómo se calcula el valor de referencia y quién lo determina

Cuando se habla de cálculo, muchos piensan en una media simple del barrio. Sin embargo, el valor de referencia del inmueble se fija mediante un proceso bastante más sofisticado. El Catastro parte de las escrituras de compraventa que los notarios remiten, descarta operaciones atípicas y construye un mapa de valores por zonas homogéneas.

Después aplica coeficientes según:

- Ubicación concreta (calle, sección censal, entorno urbano o rural).

- Antigüedad del edificio y estado aparente.

- Uso (residencial, oficina, local, garaje, etc.).

- Tipología y calidad constructiva.

Con esa información elabora un valor unitario por metro cuadrado, que no puede superar, por ley, el 90 % del precio de mercado estimado. Ese valor unitario se multiplica por la superficie de cada propiedad para obtener el avaluó fiscal final.

Este sistema se actualiza año a año, pero no tiene en cuenta situaciones individuales como reformas recientes, problemas estructurales o un mal estado interior. Ahí es donde una tasación privada puede demostrar diferencias relevantes con el precio de mercado real.

Diferencias entre valor de referencia, valor catastral y valor de mercado

El gran lío llega cuando se mezclan el valor catastral, el valor de referencia y el precio de mercado. Cada uno sirve para algo distinto y los tres pueden convivir para la misma vivienda. Imagina que quieres comprar piso en Torremolinos: la agencia te habla del precio de mercado, el Ayuntamiento te cobra IBI con el valor catastral y la Junta te liquida el ITP en función del valor de referencia.

Para verlo claro, ayuda compararlos en una tabla sencilla:

| Tipo de valor | Quién lo fija | Para qué se usa | Suele ser respecto al mercado |

|---|---|---|---|

| Valor de referencia | Dirección General del Catastro | Base mínima en ITP e Impuesto de Sucesiones y Donaciones | Puede ser similar o superior al precio de mercado |

| Valor catastral | Catastro, según ponencias de valores | Cálculo del IBI, plusvalía municipal y otros tributos locales | Normalmente inferior al mercado, aunque hay excepciones |

| Valor de mercado | Tasador o acuerdo entre comprador y vendedor | Compraventas, hipotecas, repartos de herencias, divorcios | Es el precio real de una operación en condiciones normales |

El valor catastral mezcla suelo y construcción con criterios normativos y se revisa cada muchos años. El valor de referencia intenta acercarse al precio de mercado con datos masivos, pero sin visitar cada propiedad. La tasación profesional, en cambio, evalúa caso por caso, inspecciona la vivienda y aplica métodos de valoración regulados.

Si quieres profundizar en cómo se calcula el valor catastral de tu propiedad y su impacto en tus impuestos, puedes revisar la guía específica de valor catastral del inmueble.

Impacto del valor de referencia en el ITP y en Sucesiones

El punto crítico del valor de referencia catastral es su impacto fiscal. Desde 2022, las haciendas autonómicas utilizan este dato como base imponible mínima en:

- Impuesto de Transmisiones Patrimoniales (ITP) en compraventas de segunda mano.

- Impuesto de Sucesiones y Donaciones (ISD) al heredar o recibir un inmueble.

Esto significa que, si declaras un precio inferior al valor de referencia, la Administración entenderá que debes tributar por este último. Volviendo al ejemplo inicial: si compras una vivienda por 150.000 €, pero el valor de referencia es de 160.000 €, el ITP se calculará sobre 160.000 € salvo que puedas demostrar lo contrario.

Aunque cada comunidad autónoma aplica sus propios tipos de ITP y bonificaciones (ver la guía completa del Impuesto de Transmisiones), el mecanismo del valor de referencia es el mismo en toda España. Por eso conviene integrarlo siempre en tu planificación fiscal antes de firmar la escritura o aceptar una herencia.

En operaciones ajustadas, una diferencia de 10.000 o 20.000 € en la base imponible puede suponer cientos o miles de euros adicionales de impuestos. Ese es el motivo por el que cada vez más compradores y herederos revisan este dato junto con la tasación y el avaluó de la vivienda.

Cómo te afecta en la práctica según el tipo de operación

El mismo inmueble genera efectos diferentes según el contexto. Para entenderlo, piensa en tres situaciones típicas: compras una vivienda, la heredas o quieres usarla como garantía para una hipoteca. En cada caso entra en juego un valor distinto.

En una compraventa de segunda mano, el foco está en:

- Precio de mercado: lo que pagas realmente, condicionado por la negociación.

- Valor de referencia: la base sobre la que se liquida el ITP si es más alta que el precio escriturado.

- Valor catastral: se usará después para el IBI anual y la plusvalía municipal cuando vendas.

En una herencia o donación, lo que manda para Hacienda es el valor de referencia, salvo que no exista para ese inmueble. La tasación resulta útil para repartir de forma justa entre herederos y para impugnar el valor si es claramente excesivo.

Cuando pides financiación a un banco, la clave es la tasación de vivienda, porque la entidad calcula el porcentaje máximo a prestar sobre el valor de tasación, no sobre el valor de referencia. Por eso puede ocurrir que Hacienda considere que tu vivienda “vale” fiscalmente más que lo que el banco está dispuesto a valorar para concederte la hipoteca.

Qué hacer si el valor de referencia no coincide con la realidad

Las discrepancias son frecuentes. Un piso interior sin ascensor puede tener el mismo valor de referencia que el exterior reformado de la puerta de al lado, porque el sistema trabaja con datos agregados. Cuando eso sucede, no estás obligado a aceptar sin más la valoración de la Administración.

Las principales opciones son:

- Comprobar el valor antes de firmar para ajustar el precio y evitar un desfase enorme con el Catastro.

- Presentar alegaciones si aprecias errores objetivos (metros mal consignados, uso incorrecto, antigüedad equivocada).

- Encargar una tasación independiente y recurrir mediante una pericial contradictoria cuando el valor de referencia supera claramente al precio de mercado.

En la pericial contradictoria, un tasador inmobiliario habilitado emite un informe técnico justificando el valor de mercado de la propiedad. Si la diferencia con lo fijado por la Administración es relevante, la AEAT o la hacienda autonómica puede aceptar el nuevo valor o nombrar un tercer perito que resuelva el conflicto.

Este mecanismo no está pensado para pequeñas discrepancias, pero sí para casos donde el valor de referencia produce una carga fiscal desproporcionada. Planificar con antelación y contar con una buena tasación puede marcar la diferencia entre pagar lo justo o asumir un sobrecoste considerable.

Cómo encajar valor de referencia, tasación y estrategia de inversión inmobiliaria

Si estás planteando una inversión inmobiliaria, ya sea para alquilar, reformar y vender, o comprar tu primera vivienda, conviene alinear tres piezas: valor de referencia, tasación y precio que estás dispuesto a pagar. Solo así sabrás de verdad si la operación encaja en tus números.

Un enfoque práctico puede ser:

- Usar el valor de referencia como suelo fiscal estimado para tus cálculos de ITP o Sucesiones.

- Contrastar con una tasación de vivienda online preliminar y, si la operación avanza, con una valoración presencial.

- Negociar el precio de compra sabiendo que, aunque logres un buen descuento, los impuestos pueden seguir calculándose sobre el valor de referencia.

En mercados con mucha dispersión de precios, como ocurre en barrios consolidados de grandes ciudades o en zonas turísticas, las diferencias entre estos valores pueden ser muy acusadas. Por eso, cuanto más compleja sea la operación, más sentido tiene apoyarse en informes profesionales y no solo en el dato del Catastro.

Si además vas a financiar la compra con hipoteca, te interesará revisar las condiciones de las principales entidades y cómo usan la tasación para fijar el importe máximo a prestar, como explicamos en la guía sobre hipotecas del Santander para 2026 en hipoteca Santander.

¿Qué pasa si el valor de referencia es más alto que el precio de compra?

Si el valor de referencia de un inmueble es superior al precio escriturado, la Administración tomará ese valor como base imponible mínima para calcular impuestos como el ITP o el Impuesto de Sucesiones y Donaciones. Eso implica que pagarás impuestos como si hubieras comprado o heredado por el valor de referencia, no por el importe real que figura en la escritura. Solo podrás evitarlo acreditando con una tasación y una pericial contradictoria que el valor de mercado es inferior.

¿El valor de referencia sustituye al valor catastral?

No. El valor de referencia y el valor catastral son dos magnitudes distintas que conviven para la misma vivienda. El valor catastral sirve como base para el IBI, la plusvalía municipal y otros tributos locales, mientras que el valor de referencia se utiliza como base mínima en el ITP y en el Impuesto de Sucesiones y Donaciones. Pueden ser muy diferentes entre sí y no se sustituyen mutuamente.

¿Cómo puedo saber el valor de referencia de mi propiedad?

Puedes consultarlo de forma gratuita en la sede electrónica del Catastro introduciendo la referencia catastral de tu vivienda y accediendo con certificado digital, Cl@ve PIN o DNIe. También aparece en determinados certificados catastrales y puede consultarse a través de la sede electrónica de la Agencia Tributaria cuando tramitas una autoliquidación de ITP o Sucesiones. Es recomendable revisarlo antes de firmar una compraventa o aceptar una herencia.

¿Puedo recurrir el valor de referencia si no se ajusta al precio de mercado?

Sí. Si consideras que el valor de referencia no refleja la realidad del inmueble, puedes presentar alegaciones ante el Catastro por errores objetivos o recurrir la liquidación tributaria mediante una pericial contradictoria. Para ello es habitual encargar una tasación profesional que justifique técnicamente el valor de mercado. La Administración puede aceptar ese nuevo valor o designar un tercer perito para resolver la discrepancia.

¿El banco tiene en cuenta el valor de referencia al conceder una hipoteca?

No de forma directa. Para la concesión de una hipoteca, los bancos se fijan en la tasación de la vivienda y en el porcentaje máximo de financiación sobre ese valor, no sobre el valor de referencia del Catastro. Sin embargo, el valor de referencia sí influirá en los impuestos asociados a la compraventa, por lo que conviene considerarlo en el presupuesto total de la operación junto con los gastos de tasación, notaría y registro.