Servihabitat ha pasado de ser un nombre discreto ligado a los activos problemáticos de la banca a convertirse en uno de los grandes operadores del mercado inmobiliario español. Si sigues de cerca el mercado inmobiliario, habrás visto sus previsiones: subidas de precios de dos dígitos y alerta por la escasez de vivienda en grandes ciudades. Entender cómo funciona Servihabitat, cuál es su vínculo con CaixaBank y qué implica para ti como comprador, vendedor o inversor te ayuda a valorar mejor riesgos y oportunidades. Este análisis inmobiliario desgrana su papel como ‘servicer’, su catálogo de activos, su relación con otros portales y cómo encaja dentro de las grandes tendencias inmobiliarias en España.

- Servihabitat es un “servicer” inmobiliario vinculado históricamente al grupo La Caixa y especializado en gestión de activos de bancos y grandes fondos.

- CaixaBank utiliza varios canales para vender su stock (InmoCaixa, otros servicers y fondos), por lo que Servihabitat ya no es su escaparate único.

- Las previsiones de Servihabitat apuntan a subidas de precios de la vivienda superiores al 10% y a problemas de accesibilidad en grandes ciudades y zonas turísticas.

- Su actividad combina venta de inmuebles, gestión de alquiler y suelo, con enfoque muy financiero y orientado a grandes carteras.

- Si estás pensando en inversión inmobiliaria, conviene comparar sus oportunidades con otros grandes servicers bancarios como Haya Real Estate o plataformas similares.

Entender qué es Servihabitat y cómo se relaciona con CaixaBank

Servihabitat es un “servicer” especializado en gestión inmobiliaria para grandes tenedores: bancos, fondos y Sareb. Su origen está ligado al grupo La Caixa, que lo utilizó durante años para gestionar y vender el ladrillo adjudicado tras la crisis financiera.

Con el tiempo, CaixaBank ha ido diversificando la comercialización de sus inmuebles hacia otras plataformas y vehículos. Hoy, cuando buscas pisos de banco de CaixaBank, los puedes encontrar repartidos entre InmoCaixa, acuerdos con otros servicers y fondos que compran carteras completas.

Para alguien como Marta, que busca una vivienda barata procedente de banco, esto se traduce en más fragmentación. Ya no basta con entrar en un solo portal: hay que rastrear varios actores, igual que ocurre con otros servicers y con inmobiliarias como las analizadas en nuestra guía de Aliseda Inmobiliaria.

La clave es entender que Servihabitat no actúa como la típica agencia del barrio: gestiona volúmenes masivos de activos, con procesos muy estandarizados y decisiones claramente financieras. Esto condiciona sus tiempos de respuesta, sus márgenes de negociación y el tipo de producto que llega al particular.

Qué tipo de servicios inmobiliarios ofrece Servihabitat

Cuando se habla de Servihabitat se piensa en pisos de banco, pero su catálogo de servicios inmobiliarios va bastante más allá. El núcleo de su negocio es la gestión integral para terceros, lo que incluye desde la administración hasta la comercialización de grandes carteras.

En la práctica, su oferta se puede agrupar así:

- Venta de vivienda residencial: pisos, chalés y apartamentos procedentes de ejecuciones, daciones en pago o promociones financiadas por entidades.

- Locales, naves y oficinas: activos terciarios pensados sobre todo para pymes e inversores profesionales.

- Suelo finalista y en gestión: parcelas urbanas listas para construir y suelos con planeamiento pendiente, muy relevantes para promotores.

- Alquiler y gestión patrimonial: administración de carteras en renta, seguimiento de cobros, incidencias y renovaciones.

- Recuperación de deuda y activos problemáticos: parte más opaca pero clave en su cuenta de resultados.

En su informe sectorial 1S 2026, el grupo vinculado a CaixaBank subraya la escasez de vivienda disponible y el creciente peso del alquiler en las grandes urbes. No es un diagnóstico neutral: forma parte de su hoja de ruta para orientar la inversión inmobiliaria que gestionan, tanto en compra para alquilar como en desarrollo de nuevo producto.

Si estás valorando comprar un piso procedente de servicer, conviene saber que el interlocutor no decide solo: cada operación pasa por filtros internos de riesgo y rentabilidad. Esa lógica explica por qué algunos descuentos son muy agresivos y otros apenas se mueven: depende de la estrategia fijada para cada cartera concreta.

Previsiones y tendencias inmobiliarias según Servihabitat y CaixaBank

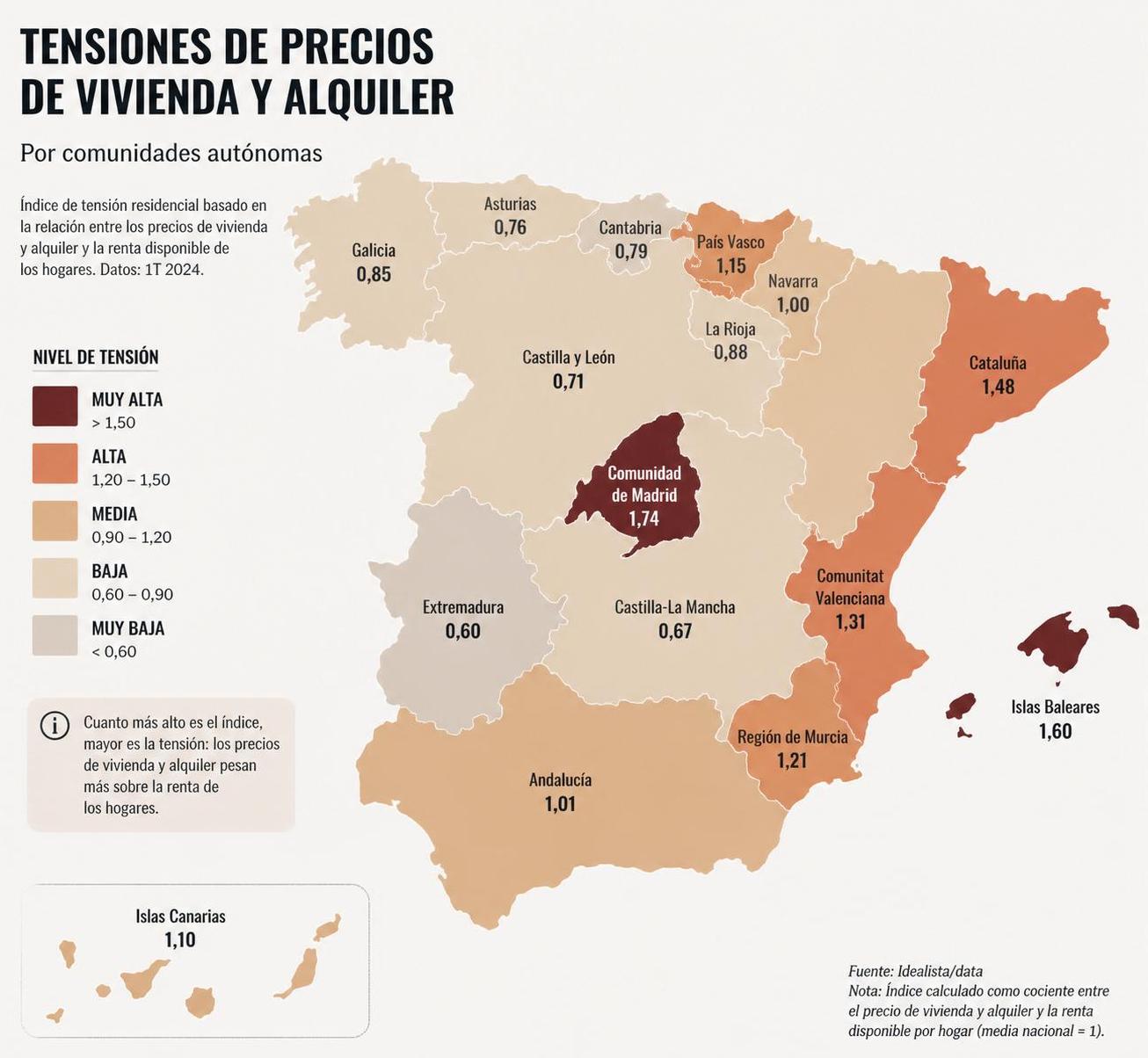

Uno de los puntos que más impacto tienen en quien está pensando en comprar es cómo ven el futuro del mercado los propios grandes actores financieros. El último informe de Servihabitat sobre tendencias inmobiliarias proyecta incrementos de precio cercanos al 12‑13% en la vivienda para un horizonte de corto plazo, después de otra subida de doble dígito el año anterior.

Paralelamente, el Informe Sectorial Inmobiliario 1S 2026 de CaixaBank Research insiste en tres ideas: deterioro de la accesibilidad, déficit de vivienda nueva y fuertes desequilibrios territoriales. El esfuerzo para alquilar se dispara en áreas metropolitanas y zonas turísticas, justo donde se concentra buena parte de la demanda joven.

Si cruzas estas previsiones con datos de portales como Idealista o con estadísticas del INE, el resultado es un escenario de presión sobre precios y márgenes cada vez más pequeños para quien compra para vivir. Por eso cobra sentido comparar muy fino entre servicers bancarios, promotores tradicionales y mercado de segunda mano en tu ciudad o provincia.

Este contexto también moldea la gestión inmobiliaria de Servihabitat: si los modelos internos anticipan subidas fuertes, el incentivo a rebajar inmuebles con buena ubicación es menor. En cambio, los descuentos tienden a concentrarse en zonas con menor liquidez o en activos con problemas jurídicos o físicos que exigen reforma profunda.

Comparar Servihabitat con otros grandes servicers e inmobiliarias bancarias

Para orientarte, resulta útil colocar a Servihabitat junto a otros grandes operadores vinculados a banca o fondos. Cada uno tiene su propia mezcla de cartera, zonas prioritarias y política comercial, aunque comparten rasgos: procesos muy digitalizados, márgenes negociables limitados y fuerte peso de carteras de inversión.

En muchas provincias, el mapa real se completa con actores regionales y tradicionales, como las agencias locales analizadas en nuestra guía de Inmobiliaria Sabadell o firmas históricas de plazas como Bilbao o Pamplona.

| Operador | Vínculo bancario/fondos | Tipo principal de activos | Perfil de comprador más habitual |

|---|---|---|---|

| Servihabitat | Origen grupo La Caixa, servicer para bancos y fondos | Vivienda de recuperación, suelo y carteras en alquiler | Inversores y particulares que buscan descuento en zonas diversas |

| Haya Real Estate | Gestor para varias entidades y Sareb | Pisos de banco y activos singulares repartidos por toda España | Compradores de oportunidad y pequeños inversores |

| Aliseda | Participada por fondos y bancos | Vivienda residencial, locales y suelos | Familias que buscan precio ajustado y promotores locales |

| Solvia | Antigua inmobiliaria de Sabadell, ahora de fondos | Stock bancario y promociones terminadas | Compradores finales e inversores en alquiler |

Las diferencias son relevantes: hay servicers muy centrados en determinadas comunidades autónomas y otros que apuestan por grandes ciudades y litoral. Si, por ejemplo, buscas pisos de bancos en Zaragoza, el reparto de protagonismo entre plataformas no será el mismo que en la costa mediterránea o en capitales de interior.

La lección para el comprador es clara: no te cases con una sola marca. Para encontrar oportunidades reales conviene rastrear varios servicers, portales generalistas y, cuando proceda, agencias de barrio con información fresca sobre descuentos y tiempos de decisión de cada propietario institucional.

Ventajas e inconvenientes de comprar vivienda a través de Servihabitat

La gran pregunta de Marta era sencilla: “¿Sigo buscando en Servihabitat o me centro en particulares y obra nueva?”. La respuesta pasa por sopesar pros y contras con calma, según tu perfil y tu tolerancia a la incertidumbre técnica y jurídica.

Entre los puntos a favor de este tipo de plataformas se repiten varios elementos que, bien gestionados, pueden traducirse en ahorros interesantes. Pero no conviene perder de vista los riesgos habituales de la inversión inmobiliaria en activos procedentes de recuperación bancaria.

- Ventajas habituales:

- Precios por debajo de mercado en zonas con mucha sobreoferta o en activos con problemas.

- Posibilidad de financiación preferente si el inmueble sigue vinculado a una entidad concreta.

- Amplio abanico geográfico, útil si puedes moverte o buscas invertir en alquiler.

- Precios por debajo de mercado en zonas con mucha sobreoferta o en activos con problemas.

- Posibilidad de financiación preferente si el inmueble sigue vinculado a una entidad concreta.

- Amplio abanico geográfico, útil si puedes moverte o buscas invertir en alquiler.

- Inconvenientes frecuentes:

- Inmuebles con necesidad de reforma, ocupados o con cargas a revisar en detalle.

- Procesos de negociación lentos y poco flexibles en comparación con un propietario particular.

- Mayor distancia entre el gestor del activo y la realidad del barrio o la comunidad de propietarios.

- Inmuebles con necesidad de reforma, ocupados o con cargas a revisar en detalle.

- Procesos de negociación lentos y poco flexibles en comparación con un propietario particular.

- Mayor distancia entre el gestor del activo y la realidad del barrio o la comunidad de propietarios.

Por eso, cuando se trata de servicers como Servihabitat o de bancarias similares, se vuelve clave acompañar cada reserva de una revisión jurídica independiente y presupuesto de reforma realista. Lo que parece barato en el anuncio puede dejar de serlo tras sumar ITP, arreglos y tiempo de obra.

Cómo encajar Servihabitat en tu estrategia de compra o inversión

Servihabitat no es “la” solución para acceder a vivienda asequible, pero sí una pieza más del puzzle. Para alguien que busca piso para vivir en una ciudad concreta, el portal puede servir de termómetro: ver qué stock bancario queda, en qué zonas y a qué precios respecto al usado entre particulares.

En cambio, para quien diseña una inversión inmobiliaria a largo plazo, la plataforma es una fuente potencial de operaciones con mayor riesgo pero también con más recorrido de revalorización, especialmente en suelos en gestión o edificios a rehabilitar. Ese es el terreno natural de promotores pequeños y medianos que saben lidiar con licencias, proyectos y financiación.

La experiencia de muchos compradores recientes muestra un patrón: combinar visitas a servicers, portales generalistas y agencias locales hasta identificar una oportunidad en la que precio, ubicación y estado físico encajen. Servihabitat puede ser el origen de la búsqueda o un simple comparador de fondo para calibrar si una oferta de particular realmente está ajustada.

En paralelo, conviene seguir atento a informes de CaixaBank Research, Servihabitat Trends y otras fuentes para ajustar el “timing” de la compra. No se trata de adivinar el suelo de mercado, sino de evitar decisiones precipitadas en momentos de máxima tensión de precios y mínima oferta disponible en tu segmento objetivo.

¿Servihabitat sigue siendo la inmobiliaria principal de CaixaBank?

Servihabitat está históricamente vinculada al grupo La Caixa y sigue gestionando activos de entidades financieras, pero CaixaBank ya no concentra toda su oferta de inmuebles en un solo servicer. Hoy utiliza diferentes canales, como InmoCaixa y acuerdos con otros gestores y fondos, por lo que los pisos de banco del grupo pueden aparecer repartidos en varios portales.

¿Es más barato comprar una vivienda a través de Servihabitat?

Los inmuebles gestionados por Servihabitat suelen publicarse con descuentos respecto a viviendas similares de particulares en la misma zona, sobre todo cuando proceden de recuperaciones o llevan tiempo en cartera. Sin embargo, muchos necesitan reforma y el margen de negociación no siempre es grande. Para saber si realmente es más barato, hay que sumar impuestos, costes de obra y comparar con pisos equivalentes en portales generalistas y agencias locales.

¿Qué riesgos tiene comprar un piso de banco gestionado por Servihabitat?

Los riesgos más habituales son el estado físico de la vivienda, posibles ocupaciones, cargas pendientes y retrasos en la tramitación. Por eso conviene revisar notas simples del Registro, pedir información a la comunidad de propietarios y encargar, si es posible, una inspección técnica antes de firmar. Muchos de estos problemas son gestionables, pero deben reflejarse en el precio y en el calendario de la operación.

¿Servihabitat solo vende inmuebles residenciales?

No. Aunque la parte más visible para el gran público son los pisos y chalés, Servihabitat también comercializa locales, oficinas, naves y suelos, tanto finalistas como en gestión urbanística. Además, ofrece servicios de gestión de alquiler y administración de grandes carteras para bancos y fondos de inversión, un negocio menos visible pero muy relevante en su actividad.

¿Merece la pena incluir Servihabitat en una búsqueda de vivienda para vivir?

Sí, como mínimo para tomar el pulso al stock bancario de tu zona y comparar precios. En muchas ciudades, la oferta atractiva de servicers es limitada y se concentra en barrios periféricos o viviendas a reformar, pero en ocasiones aparecen oportunidades puntuales en zonas consolidadas. Lo más efectivo suele ser combinar la búsqueda en Servihabitat con portales generalistas y agencias de barrio para no dejar fuera ninguna opción razonable.