En una venta de propiedades de 250.000 €, la diferencia entre pagar un 3% o un 6% de comisión son 7.500 € que salen de tu bolsillo. Las comisiones inmobiliarias se han vuelto más negociables en las grandes ciudades, pero siguen siendo opacas para muchos propietarios. Si estás a punto de firmar un contrato de compraventa con una agencia, entender cuánto se paga realmente, qué incluye cada servicio y hasta dónde puedes negociar comisiones marcará la frontera entre vender con tranquilidad o arrepentirte en notaría.

- Comisiones inmobiliarias habituales entre el 3% y el 7% del precio de venta, más un 21% de IVA.

- El vendedor suele pagar la comisión, aunque la ley permite pactar otras fórmulas por escrito.

- Mucha diferencia según zona y tipo de agencia: no es lo mismo Madrid que una zona rural.

- Todo se negocia: porcentaje, servicios incluidos y exclusividad, si sabes cómo plantearlo.

- Comparar agencias y modelos de honorarios puede suponer miles de euros de ahorro en comisiones.

Cuánto se paga de comisiones inmobiliarias al vender un piso en 2026

En España, las comisiones inmobiliarias por la venta de viviendas se mueven, en la mayoría de operaciones, entre el 3% y el 7% del precio final de cierre. En inmuebles de lujo o muy exclusivos, algunos agentes inmobiliarios pueden llegar al 8%-10% por la mayor inversión comercial.

Estos porcentajes se aplican sobre el precio de venta que figura en la escritura. A esa cantidad se suma el 21% de IVA sobre los honorarios, considerado un servicio profesional según la Agencia Tributaria. Si vendes un piso por 200.000 € con una comisión del 5%, la agencia factura 10.000 € más 2.100 € de IVA.

El error clásico de muchos vendedores es pensar que ese 5% es beneficio limpio para la agencia. En realidad, de esas tasas inmobiliarias salen los gastos de personal, marketing, alquiler de oficina, herramientas tecnológicas y seguros. Aun así, para ti como propietario lo que cuenta es el coste total y si te compensa frente a vender por tu cuenta.

Ejemplo real de cuánto se paga en euros

Imagina a Laura, que quiere vender su piso en una ciudad mediana por 180.000 €. Firma con una inmobiliaria 2026 con un 4% de comisión sobre el precio de venta. Si la operación se cierra en ese importe, la comisión sería de 7.200 € más 1.512 € de IVA, es decir, 8.712 € que se descuentan del precio que ella recibe en notaría.

Si otra agencia le ofrece el 3% pero logra un comprador dispuesto a pagar 190.000 €, la comisión subiría a 5.700 € más 1.197 € de IVA. Aun pagando un poco menos de comisión, Laura acaba ingresando más dinero neto porque el precio de cierre es mejor. Por eso, no solo debes fijarte en el porcentaje, sino en la capacidad real de la agencia para defender el precio de tu vivienda.

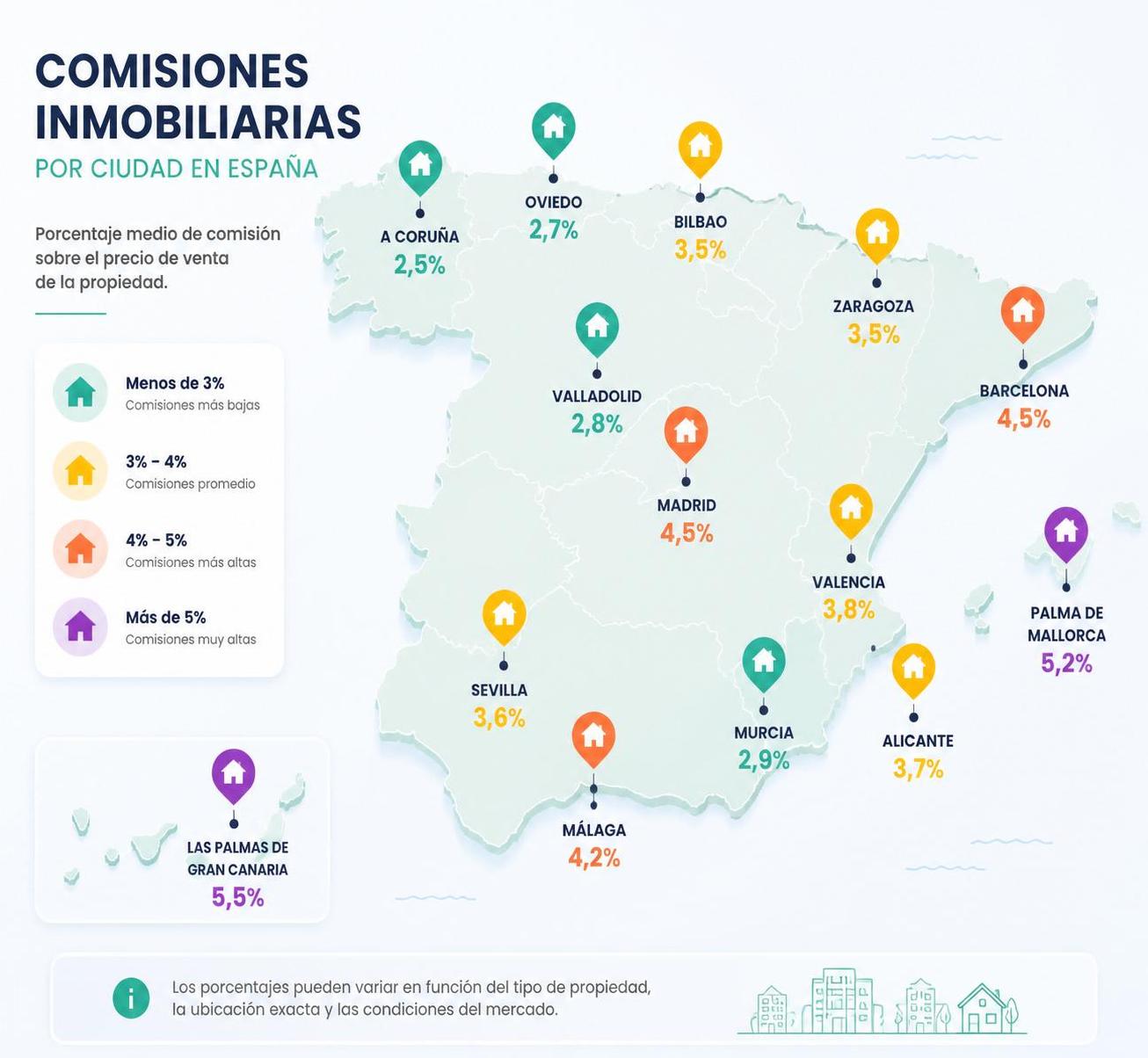

Comisiones inmobiliarias por ciudad y tipo de zona

El porcentaje que cobran los agentes inmobiliarios no es idéntico en todo el país. La competencia entre agencias, el nivel de precios del mercado inmobiliario local y la demanda de compradores influyen mucho en cuánto se paga en cada lugar. En grandes capitales, la guerra comercial tiende a ajustar los honorarios, mientras que en mercados pequeños o muy turísticos los márgenes suelen ser mayores.

En zonas como Madrid, Barcelona o Valencia, donde es habitual que varias agencias se disputen el mismo piso en exclusiva, los honorarios se sitúan a menudo entre el 3% y el 5%. En entornos costeros de alto nivel, con clientela internacional, ver comisiones del 6%-8% sigue siendo frecuente.

| Ciudad / zona | Rango habitual de comisión | Comentario de mercado |

|---|---|---|

| Madrid y Barcelona (áreas céntricas) | 3% – 5% | Mucha competencia y precios altos; las agencias ajustan margen para captar producto. |

| Valencia capital | 4% – 5% | Mercado muy dinámico; conviene revisar las condiciones de varias agencias. |

| Zonas premium de costa (Sitges, Marbella, etc.) | 6% – 10% | Venta de propiedades de lujo con marketing internacional intensivo. |

| Ciudades medianas (Zaragoza, Valladolid, León) | 3,5% – 5% | Mercado estable; margen de negociación razonable si el piso es atractivo. |

| Poblaciones pequeñas / zonas rurales | 5% – 7% | Menos operaciones y más esfuerzo comercial por cada venta. |

Si estás pensando en comprar o vender un piso en Zaragoza o en otras capitales de provincia, es clave pedir siempre el presupuesto desglosado. En muchos casos, el porcentaje base puede parecer similar, pero cambian los servicios incluidos, la duración de la exclusiva o incluso las penalizaciones por romper el contrato de compraventa con la agencia.

Diferencias entre barrios y tipologías

Dentro de una misma ciudad también hay matices. Un piso estándar en un barrio de clase media suele pagar un porcentaje medio de comisión, mientras que una vivienda de alto standing en una zona prime puede soportar honorarios mayores por la complejidad de la operación. También influye si la vivienda está ocupada, necesita reforma profunda o tiene problemas documentales.

En mercados con mucha vivienda de banco o grandes carteras (como sucede con algunas entidades y servicers tipo Haya o Altamira en Madrid), las comisiones a particulares pueden ser distintas a las que se aplican a las ventas institucionales. Conviene preguntar siempre si las condiciones que te ofrecen son estándar o especiales por volumen o tipo de inmueble.

Quién paga las comisiones inmobiliarias: vendedor o comprador

En la práctica, lo habitual en España es que pague el vendedor. La agencia descuenta sus honorarios del importe que el propietario recibe en la firma notarial y el comprador no abona ninguna tasa inmobiliaria adicional por la mediación. Sin embargo, la legislación no impone esta fórmula como obligatoria.

La relación entre cliente y agencia se rige de forma general por la Ley 12/1992 del Contrato de Agencia y por el Código Civil. Eso significa que las partes pueden pactar libremente quién asume la comisión, siempre que quede recogido por escrito en la hoja de encargo o en el contrato que firmes con la inmobiliaria 2026.

Modelos habituales de reparto de honorarios

En el día a día del mercado inmobiliario se encuentran tres esquemas principales. Cada uno tiene implicaciones diferentes para vendedor y comprador, y conviene entenderlas antes de aceptar ninguna condición.

- Pago solo por el vendedor: el modelo más extendido. La comisión se calcula sobre el precio de venta y se descuenta del dinero que el propietario recibe en notaría.

- Reparto entre vendedor y comprador: menos común, pero posible. Suele figurar claramente qué porcentaje paga cada parte.

- Pago solo por el comprador: típico en servicios de “personal shopper inmobiliario”, donde la agencia trabaja exclusivamente para el comprador y le cobra un honorario por encontrar y negociar la vivienda.

Sea cual sea el esquema, protege siempre tus intereses exigiendo que se detalle: base de cálculo, porcentaje exacto, cuándo se devenga la comisión y en qué supuestos (solo si se firma escritura, si también se cobra con arras, etc.). Un buen contrato de intermediación evita sorpresas y conflictos a posteriori.

Tipos de agencias y modelos de honorarios en 2026

Las comisiones inmobiliarias dependen en gran parte del modelo de negocio de la agencia. No es lo mismo una franquicia tradicional de barrio que una plataforma online de bajo coste. Saber qué tipo de intermediario tienes delante te ayuda a medir qué servicios debes exigir por lo que estás pagando.

En España conviven tres grandes esquemas: agencias tradicionales, agencias online y modelos híbridos. Cada uno reparte de forma distinta el riesgo entre vendedor y profesional, y condiciona cuánto se paga y en qué momento.

Comparativa de modelos de comisiones

Antes de firmar nada, compensa poner en una balanza honorarios, servicios y nivel de acompañamiento. Un modelo muy barato puede obligarte a asumir tú casi todas las gestiones, mientras que uno más caro puede acelerar la venta y mejorar el precio final.

| Tipo de inmobiliaria | Cómo cobra | Ventajas | Inconvenientes |

|---|---|---|---|

| Tradicional física | Porcentaje 5% – 7% sobre precio de venta, normalmente “a éxito”. | Acompañamiento total, conocimiento profundo del barrio, gestión integral de visitas y papeleo. | Es la opción más cara; algunas exigen exclusividad larga. |

| Online / low cost | Tarifa fija por servicios, a veces con parte de pago por adelantado. | Honorarios más bajos en pisos de precio alto; transparencia de precios desde el inicio. | Suelo de servicios más limitado; el propietario asume más tarea comercial. |

| Modelo híbrido | Parte fija + pequeña variable ligada al resultado. | Equilibrio entre precio y servicio; ambas partes comparten riesgo. | Requiere compromiso inicial de pago aunque la venta se retrase. |

En ciudades con mucha oferta de agencias, como Madrid o Barcelona, empiezan a proliferar fórmulas mixtas que permiten ajustar mejor la comisión a las características de cada vivienda. Analizar la letra pequeña y comparar al menos tres propuestas antes de decidir facilita obtener un claro ahorro en comisiones sin renunciar a un buen servicio.

Cómo negociar comisiones con tu inmobiliaria sin quemar la relación

Las comisiones son negociables, pero no a cualquier precio. Si planteas la negociación como una guerra de céntimos, el agente tendrá menos incentivos para priorizar tu piso frente a otros encargos. La clave está en negociar comisiones vinculándolas a resultados y servicios concretos, no solo al porcentaje.

Piensa que una agencia gestiona decenas de inmuebles a la vez. Aquellos con honorarios claros, documentación en regla y precio realista reciben más atención. Por eso, un buen planteamiento inicial puede valer más que regatear un 0,5% a última hora.

Estrategias prácticas para reducir costes

Estas tácticas se han demostrado efectivas para propietarios como Laura, que quieren pagar menos sin romper la relación con su agente:

- Comparar al menos tres propuestas de agencias distintas, pidiendo siempre detalle de servicios (reportaje profesional, planos, tours virtuales, presencia en portales, gestión de hipoteca, etc.).

- Ligar un bonus al precio de cierre: por ejemplo, una comisión base del 3,5% y un pequeño extra si se vende por encima de una cifra acordada.

- Ofrecer exclusividad limitada en el tiempo (3-4 meses) a cambio de un porcentaje más ajustado.

- Plantear tú el precio de salida con criterio realista, apoyándote en valoraciones online y anuncios similares (por ejemplo, si revisas precios para comprar piso en León, verás el nivel de mercado y podrás defender mejor tus exigencias).

- Solicitar que se incluya por escrito un mínimo de acciones de marketing: número de portales, frecuencia de publicación, jornadas de puertas abiertas, etc.

Un buen acuerdo es aquel en el que la agencia siente que trabajar tu piso le compensa y tú percibes que los honorarios son proporcionales a la calidad del servicio y al precio que consigues en la venta de propiedades.

Qué debe incluir tu contrato con la inmobiliaria para evitar sorpresas

Más allá de cuánto se paga, el punto crítico es qué has firmado exactamente. Muchos conflictos entre propietarios y agencias nacen de encargos verbales o documentos poco claros sobre exclusividad, duración y condiciones de la comisión. Nunca firmes un contrato de compraventa o una nota de encargo sin leerlo con calma y pedir aclaraciones.

En caso de duda, conviene guardar correos, presupuestos y cualquier anexo donde se detallen compromisos de la agencia: quién enseña el piso, cuántas llaves se entregan, cómo se gestionan las ofertas y cuál es el protocolo si recibes directamente a un comprador sin intermediación.

Cláusulas clave a revisar

Antes de estampar la firma, verifica que el documento incluya con precisión al menos estos puntos:

- Identificación completa de las partes y del inmueble (datos registrales, dirección, superficie).

- Porcentaje de comisión o importe fijo, base de cálculo y mención expresa al IVA.

- Momento en que se devenga el cobro: con la firma de arras, de escritura o ambas.

- Régimen de exclusividad: duración, renovación y penalizaciones por incumplimiento.

- Lista de servicios incluidos: reportaje, planos, gestión documental, negociación, coordinación con notaría, etc.

Si el documento es ambiguo en cuanto a cuándo y por qué cantidad se cobra la comisión, pide correcciones antes de firmar. El objetivo es que cualquier persona ajena a la operación pudiera leer el contrato y entender sin duda cuánto se paga y en qué condiciones.

¿Cuál es la comisión normal de una inmobiliaria al vender un piso?

En la mayoría de operaciones de compraventa de vivienda en España, las inmobiliarias cobran entre un 3% y un 7% del precio final de venta, más un 21% de IVA sobre esos honorarios. En inmuebles muy exclusivos o de lujo, algunos profesionales pueden llegar al 8%-10%, especialmente en zonas prime o mercados muy turísticos.

¿Se puede negociar la comisión con la inmobiliaria?

Sí, las comisiones inmobiliarias son totalmente negociables. Puedes discutir el porcentaje, qué servicios incluye, si habrá exclusividad y durante cuánto tiempo. Una buena estrategia es comparar al menos tres presupuestos, proponer un modelo mixto (parte fija y parte variable ligada al precio de cierre) y ofrecer exclusividad limitada a cambio de una reducción del porcentaje.

¿Quién está obligado por ley a pagar la comisión inmobiliaria?

Ninguna ley española impone que sea el vendedor o el comprador quien pague. Lo que se haga en cada operación es un pacto entre las partes y la agencia, que debe quedar por escrito en el contrato de intermediación. En la práctica, lo más frecuente es que el vendedor asuma la totalidad de la comisión y el comprador no pague nada a la agencia.

¿La comisión de la inmobiliaria lleva siempre IVA?

Sí. Los honorarios de intermediación inmobiliaria se consideran una prestación de servicios y están sujetos al 21% de IVA. Este impuesto se suma al importe de la comisión pactada y normalmente lo paga quien asume los honorarios (habitualmente el vendedor). Por eso conviene pedir siempre presupuestos con el IVA claramente desglosado.

¿Qué pasa si la inmobiliaria no consigue vender el piso?

En los modelos clásicos de comisión a éxito, si la agencia no vende, no cobra. Sin embargo, algunas inmobiliarias online o de tarifa fija pueden facturar parte de sus servicios aunque no se llegue a firmar escritura. Antes de firmar, revisa si tus obligaciones de pago dependen de que se cierre efectivamente la operación o si hay algún coste mínimo garantizado para la agencia.