Cuando muere un familiar y deja una vivienda en herencia, la duda se repite: además de sucesiones, ¿habrá que pagar plusvalía municipal y cuánto puede suponer? Este impuesto local puede ir desde 0 € hasta varios miles, según el valor catastral, los años que el piso estuvo en manos del fallecido y la ordenanza del ayuntamiento. Con la reforma tras las sentencias del Constitucional, el cálculo ha cambiado y ahora puedes elegir el método que más te convenga. Entender cómo funciona la tributación de la plusvalía municipal por herencia te permite decidir si aceptas la herencia con tranquilidad o si necesitas planificar liquidez, pedir prórroga o incluso reclamar.

- La plusvalía municipal por herencia es un impuesto distinto de sucesiones y la gestiona cada ayuntamiento.

- Solo grava el incremento del valor del terreno urbano, nunca el valor total de la vivienda ni del edificio.

- En una herencia paga el heredero, en proporción a su parte del inmueble.

- El plazo general para presentar el impuesto es de 6 meses desde el fallecimiento, con posible prórroga de otros 6.

- Hay dos métodos de cálculo: objetivo (coeficientes sobre valor catastral) y real (ganancia efectiva).

- Si demuestras que no hay incremento de valor, la cuota puede ser 0 €, aunque igualmente debes presentar la autoliquidación o declaración.

- Muchos ayuntamientos aplican bonificaciones en herencias entre familiares directos, que pueden llegar hasta el 95 % de la cuota.

Entender qué es la plusvalía municipal por herencia y en qué casos se paga

La plusvalía municipal por herencia es el impuesto que grava el aumento del valor del suelo urbano desde que el causante compró el inmueble hasta que tú lo adquieres como heredero. En la ley se llama Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU) y es uno de los tributos municipales más relevantes para los ayuntamientos.

La clave es que no mira el valor total de la vivienda, sino solo la parte de terreno. Por eso se centra en el valor catastral del suelo, que aparece desglosado en el recibo del IBI. Si heredas un piso en el centro de Madrid o Barcelona, el peso del suelo suele ser alto y el impuesto también. Si heredas una vivienda en un municipio pequeño, el impacto puede ser mucho menor.

Desde la reforma tras las sentencias del Tribunal Constitucional, ya no se paga plusvalía de forma automática. Si el cálculo demuestra que no hay incremento real de valor entre la compra y la herencia, la cuota puede ser cero. Esto ha cambiado por completo la forma de abordar la tributación en sucesiones con vivienda urbana.

Quién paga la plusvalía municipal en una herencia y plazos para hacerlo

En una herencia, el obligado a pagar la plusvalía municipal es el heredero (o herederos) que recibe el inmueble. Cada uno responde en proporción a su cuota: si heredas el 50 % del piso de tu padre, asumes el 50 % del impuesto. Esta regla se mantiene aunque en la práctica un único heredero asuma todos los pagos para simplificar.

El plazo general para liquidar o presentar la plusvalía por herencia es de 6 meses desde la fecha de fallecimiento. La normativa permite pedir una prórroga de otros 6 meses, pero hay que solicitarla dentro de esos primeros 6 meses. Si lo haces fuera de plazo, el ayuntamiento puede aplicar recargos, intereses e incluso sanciones.

Imagina el caso de Laura, que hereda en abril el piso urbano de su madre. Entre tramitar el certificado de últimas voluntades, el testamento y la aceptación de herencia se le van los meses. Si no pide una prórroga antes de octubre, podría encontrarse con recargos al presentar la plusvalía en enero, justo cuando también está calculando el resto de impuestos de sucesiones.

Cómo funciona el cálculo de la plusvalía municipal por herencia en 2026

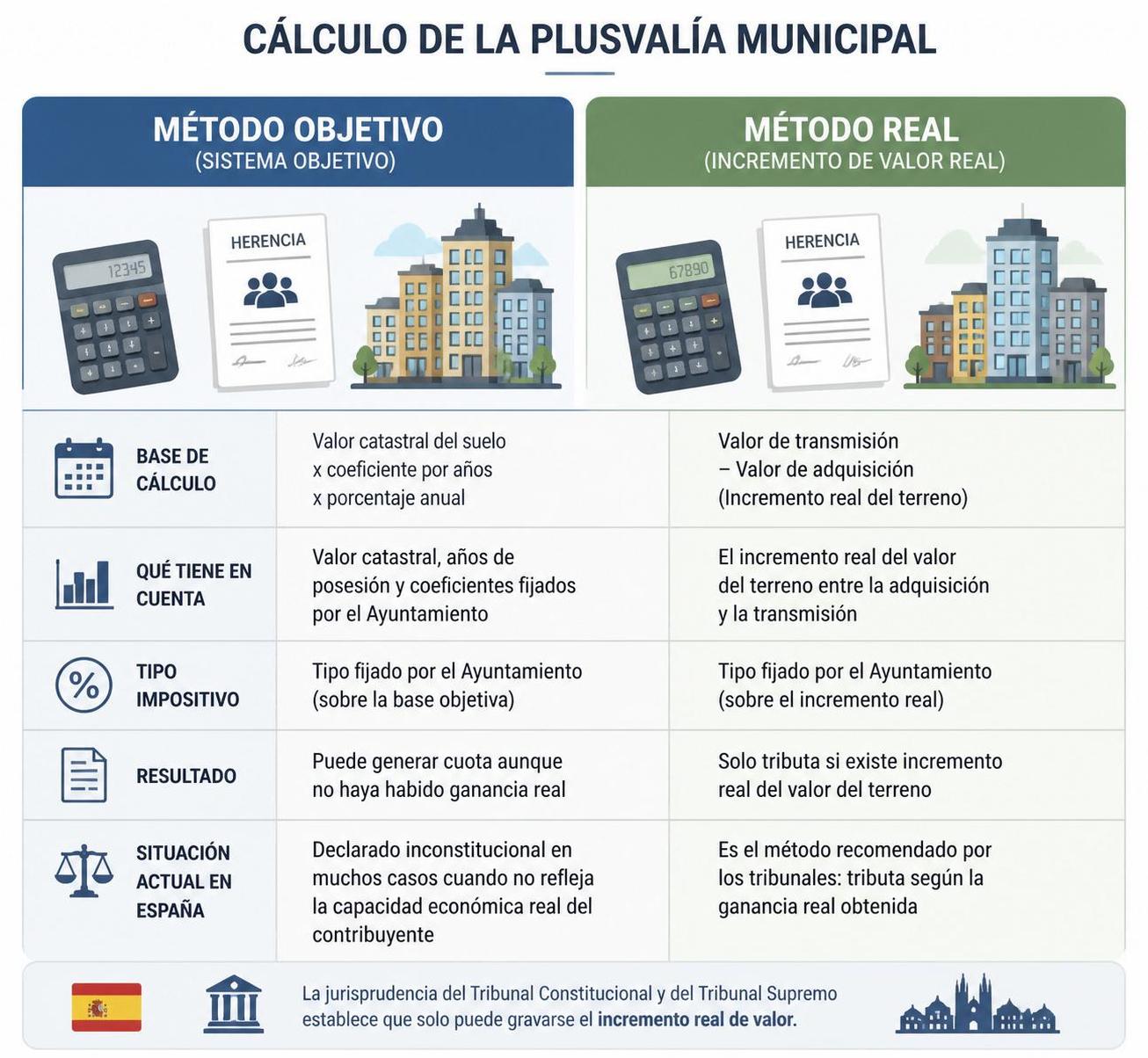

El cálculo de la plusvalía municipal en una herencia se puede hacer hoy por dos vías: el método objetivo y el método de plusvalía real. Como heredero puedes escoger el sistema que resulte más favorable, siempre que lo justifiques con datos y documentación.

En el método objetivo, el ayuntamiento parte del valor catastral del suelo que figura en el IBI a la fecha de la herencia. Sobre esa cifra aplica un coeficiente en función de los años que el fallecido fue titular del inmueble y, después, el tipo impositivo del municipio. Es un sistema rápido, pero no tiene en cuenta el precio de compra ni el valor actual en el mercado.

En el método real, se mira la diferencia entre el valor de adquisición del terreno y el valor en la herencia. Si no hay ganancia (o incluso hay pérdida), la base imponible puede quedar en 0 €. Es el método clave cuando el mercado ha bajado o cuando el valor declarado en la herencia no supera el precio que pagó el causante en su día.

Si quieres hacer un cálculo preliminar sin tablas ni fórmulas, puedes usar herramientas como la calculadora orientativa de plusvalía municipal, que te ayuda a estimar cuánto se paga en función del valor catastral y los años de tenencia. Después tendrás que afinar la cifra con los coeficientes concretos de tu ayuntamiento.

Método objetivo frente a método real: tabla comparativa para herencias

Para ver claramente cómo afecta cada sistema a la tributación de una herencia con vivienda urbana, conviene comparar sus elementos básicos. Así puedes identificar en qué situaciones te interesa apostar por la fórmula objetiva o pelear por el cálculo real apoyado en escrituras y valores de mercado.

| Método de cálculo | Base que se usa | Cuándo suele interesar | Riesgos o límites |

|---|---|---|---|

| Método objetivo (coeficientes) | Valor catastral del suelo x coeficiente según años | Cuando el valor catastral es bajo y el suelo no se ha revalorizado mucho | No tiene en cuenta el precio real de compra ni el valor de herencia, puede inflar la cuota |

| Método real (ganancia efectiva) | Diferencia entre valor de adquisición y valor de herencia | Cuando el mercado ha bajado, el precio apenas ha subido o ha habido pérdida | Requiere documentación y acreditar valores; el ayuntamiento puede comprobarlos |

En la práctica, muchos contribuyentes combinan ambos métodos: calculan por coeficientes para tener una referencia rápida y luego revisan si el resultado de la plusvalía real puede reducir la cuota hasta acercarla a 0 €. Esta comparación previa resulta clave antes de presentar la autoliquidación en el ayuntamiento.

Ejemplos numéricos reales: cuánto se paga de plusvalía por herencia

Ver cifras concretas ayuda mucho a entender el impacto de la plusvalía municipal en una herencia. Pensemos en dos casos distintos, usando números aproximados pero realistas, para que puedas comparar.

Primer ejemplo: Juan hereda en 2026 el piso urbano de sus padres en una ciudad mediana. El terreno se compró en 1995. En el recibo del IBI, el valor catastral del suelo es de 60.000 € y han pasado 31 años desde la compra. Si el ayuntamiento aplica un coeficiente acumulado del 0,35 sobre el valor del suelo, la base sería 21.000 €. Si el tipo impositivo municipal es del 25 %, la cuota de plusvalía rondaría los 5.250 €.

Segundo ejemplo: Marta hereda un piso urbano adquirido por su madre en 2007, en plena burbuja. Su madre pagó 220.000 € y hoy el valor a efectos de herencia es 190.000 €. Con el método real, no hay incremento de valor

En ambos casos, la plusvalía se suma al resto de costes de la operación. Si además de heredar decides vender ese piso, tendrás que sumar otros impuestos y gastos de transmisión (notaría, Registro de la Propiedad, posible IRPF por ganancia patrimonial, etc.), igual que ocurre al vender un piso en una gran ciudad. Calcular todos estos importes por adelantado evita sorpresas de liquidez.

Diferencias entre plusvalía municipal y el Impuesto de Sucesiones

Una confusión clásica al tramitar una herencia es mezclar la plusvalía municipal con el Impuesto sobre Sucesiones. Son dos figuras totalmente distintas, con normas y administraciones diferentes, que pueden coincidir sobre la misma vivienda heredada.

El Impuesto de Sucesiones grava el valor global de lo que heredas: vivienda, dinero en cuentas bancarias, garajes, trasteros, participaciones, etc. Se liquida ante la comunidad autónoma competente y tiene sus propias reducciones y bonificaciones según el parentesco y el patrimonio previo del heredero.

La plusvalía, en cambio, es un tributo municipal que solo afecta al suelo urbano y que se tramita con el ayuntamiento donde se ubica el inmueble. No se aplica sobre terrenos rústicos ni sobre bienes muebles. Esto significa que una misma vivienda puede generar dos impuestos distintos: Sucesiones por todo su valor y plusvalía por el incremento del suelo urbano.

En herencias con varios inmuebles urbanos, conviene planificar bien el orden de trámites: aceptación de herencia, pago de sucesiones, liquidación de plusvalía y, por último, inscripción de la propiedad heredada en el Registro (puedes revisar los pasos y tiempos en nuestra guía sobre horarios y funcionamiento del Registro de la Propiedad). Entender el calendario de los diferentes impuestos y registros te ayuda a no acumular tensiones de tesorería.

Cuándo no se paga plusvalía municipal en una herencia y cómo reclamar

Hay situaciones en las que, pese a heredar una vivienda urbana, la plusvalía municipal puede salir 0 € o incluso resultar improcedente. La primera es cuando el valor de transmisión (herencia) es igual o inferior al valor de adquisición que tuvo el causante. En ese escenario, aplicando el método real, no hay incremento de valor y, por tanto, la base imponible se puede fijar en cero.

Otra situación es cuando lo heredado está en suelo rústico. El IIVTNU solo alcanza terrenos urbanos, así que fincas rústicas, casas rurales aisladas o suelos no urbanizables no generan este impuesto, aunque sí puedan tributar por otros conceptos. Aquí la clave es comprobar la naturaleza del suelo en el Catastro.

Si ya has pagado plusvalía municipal y después compruebas que en realidad no hubo ganancia real, todavía puedes actuar. La normativa permite reclamar la devolución del impuesto indebidamente ingresado en el plazo general de prescripción, que suele ser de cuatro años desde el pago. Para ello tendrás que aportar escrituras, valores y, en su caso, informes de tasación que respalden la pérdida o la ausencia de incremento.

En herencias complejas, con varios inmuebles y valores discutibles, contar con asesoría profesional puede marcar la diferencia entre aceptar un cálculo elevado del ayuntamiento o ajustar la tributación a la realidad del mercado. La plusvalía ya no es un impuesto automático, sino un terreno donde conviene revisar números y opciones.

¿Quién paga la plusvalía municipal cuando se hereda una vivienda?

En una herencia, el sujeto pasivo de la plusvalía municipal es el heredero que recibe el inmueble urbano. Si hay varios herederos, cada uno asume el impuesto en proporción a su porcentaje de propiedad. No lo paga el fallecido ni sus herederos por otros bienes que no sean terrenos urbanos.

¿Cuál es el plazo para pagar la plusvalía municipal por herencia?

El plazo general es de 6 meses desde la fecha de fallecimiento del causante. Dentro de ese periodo puedes solicitar una prórroga de otros 6 meses, que suele concederse si se pide a tiempo. Si presentas fuera de plazo, el ayuntamiento puede aplicar recargos, intereses de demora y, en algunos casos, sanciones.

¿Se paga siempre plusvalía municipal al heredar o puede ser 0 €?

No se paga siempre. Si demuestras que no existe incremento real de valor entre el momento de compra y el valor de la herencia, la plusvalía municipal puede resultar 0 €. Esto ocurre cuando el valor de herencia es igual o inferior al de adquisición. Aun así, debes presentar la declaración o autoliquidación dentro de plazo para evitar problemas.

¿Cómo se calcula la plusvalía municipal en una herencia?

Hoy puedes elegir entre dos métodos: el objetivo, que aplica coeficientes sobre el valor catastral del suelo según los años de tenencia, y el método real, que toma como base la ganancia efectiva entre el valor de compra y el de herencia. El contribuyente puede optar por el sistema que le resulte más favorable, justificando los datos y aportando la documentación necesaria.

¿Qué pasa si ya he pagado plusvalía municipal y luego veo que había pérdidas?

Si ya has pagado y compruebas que el inmueble se transmitió con pérdidas o sin incremento real, puedes solicitar la rectificación de la autoliquidación y la devolución de ingresos indebidos, siempre que no hayan pasado más de cuatro años desde el pago. Tendrás que acreditar con escrituras, valores y, si hace falta, tasaciones, que no existió ganancia en el terreno urbano.