La subida del euríbor ha disparado la cuota de miles de familias con hipoteca a tipo variable. Muchas han descubierto que, aportando 50 o 100 euros extra al mes, pueden ahorrarse varios años de plazo y decenas de miles de euros en intereses. La clave está en saber cómo y cuándo amortizar hipoteca, y en usar una buena calculadora o simulador de ahorro que te muestre, en números claros, cuánto recortas de plazo o de cuota. Este análisis baja al detalle: tipos de amortización, efectos fiscales, diferencias entre reducir cuota o años y ejemplos reales para que puedas decidir qué hacer con tu próximo ahorro.

En breve:

- Amortizar hipoteca de forma anticipada puede ahorrarte muchos intereses, pero no siempre compensa igual según el año del préstamo.

- Una calculadora de amortización te permite comparar reducir cuota frente a recortar plazo y ver el impacto en euros.

- Las comisiones por amortización anticipada están limitadas por ley y varían según sea hipoteca fija, variable o mixta.

- Para decidir cuánto amortizar conviene revisar tu colchón de seguridad, otras deudas y la rentabilidad de posibles inversiones.

- Con un buen simulador de ahorro hipotecario puedes planificar aportaciones anuales, por ejemplo con la paga extra, y optimizar tus finanzas.

Entender la amortización de la hipoteca paso a paso

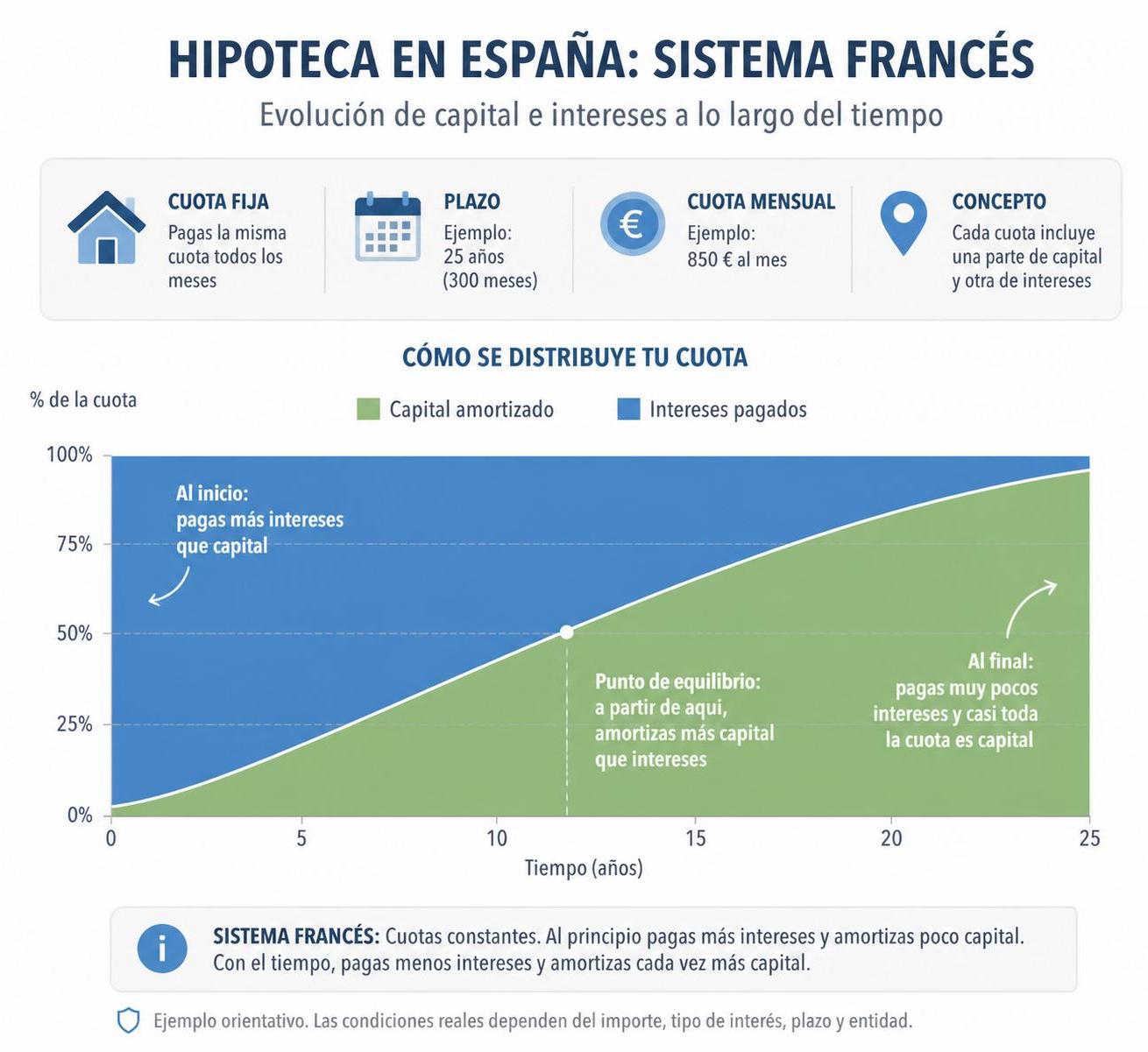

Antes de tocar nada conviene entender cómo funciona la amortización de una hipoteca. La mayoría de préstamos en España usan el sistema francés: pagas siempre una cuota similar, pero la parte de interés y de capital cambia cada mes.

En los primeros años, casi todo lo que pagas es interés y apenas reduces capital. Con el tiempo, el peso del capital en la cuota va aumentando. Por eso, amortizar anticipadamente al principio del plazo suele generar más ahorro total que hacerlo al final.

Imagina a Laura, que firmó un préstamo de 200.000 € a 30 años al 3% de interés. Sin hacer nada pagará en torno a 103.000 € en intereses totales. Si a partir del año 3 añade 100 € mensuales extra, puede ahorrarse varios años de plazo y más de 20.000 € en intereses. Esta lógica es la que cualquier simulador de amortización te ayuda a visualizar al instante.

Cómo usar una calculadora para amortizar hipoteca con cabeza

Una buena calculadora para amortizar hipoteca debe permitirte introducir el capital pendiente, el tipo de interés, el plazo restante y la cuota actual. Después, añades el importe que quieres amortizar, ya sea como pago único o como aportación periódica, y eliges si quieres reducir cuota o plazo.

El resultado te mostrará, entre otros datos:

- Cuántos años y meses de plazo recortas.

- Cuánto se reduce la cuota mensual si eliges esa opción.

- El ahorro total en intereses que generas.

- La diferencia entre amortizar ahora o dentro de unos años.

En paralelo, conviene cruzar estos datos con la evolución del euríbor y de los tipos hipotecarios del mercado. En la guía actualizada sobre el euríbor puedes situar tu hipoteca variable y valorar si te compensa amortizar, cambiar a fija vía novación o incluso estudiar una subrogación a otro banco.

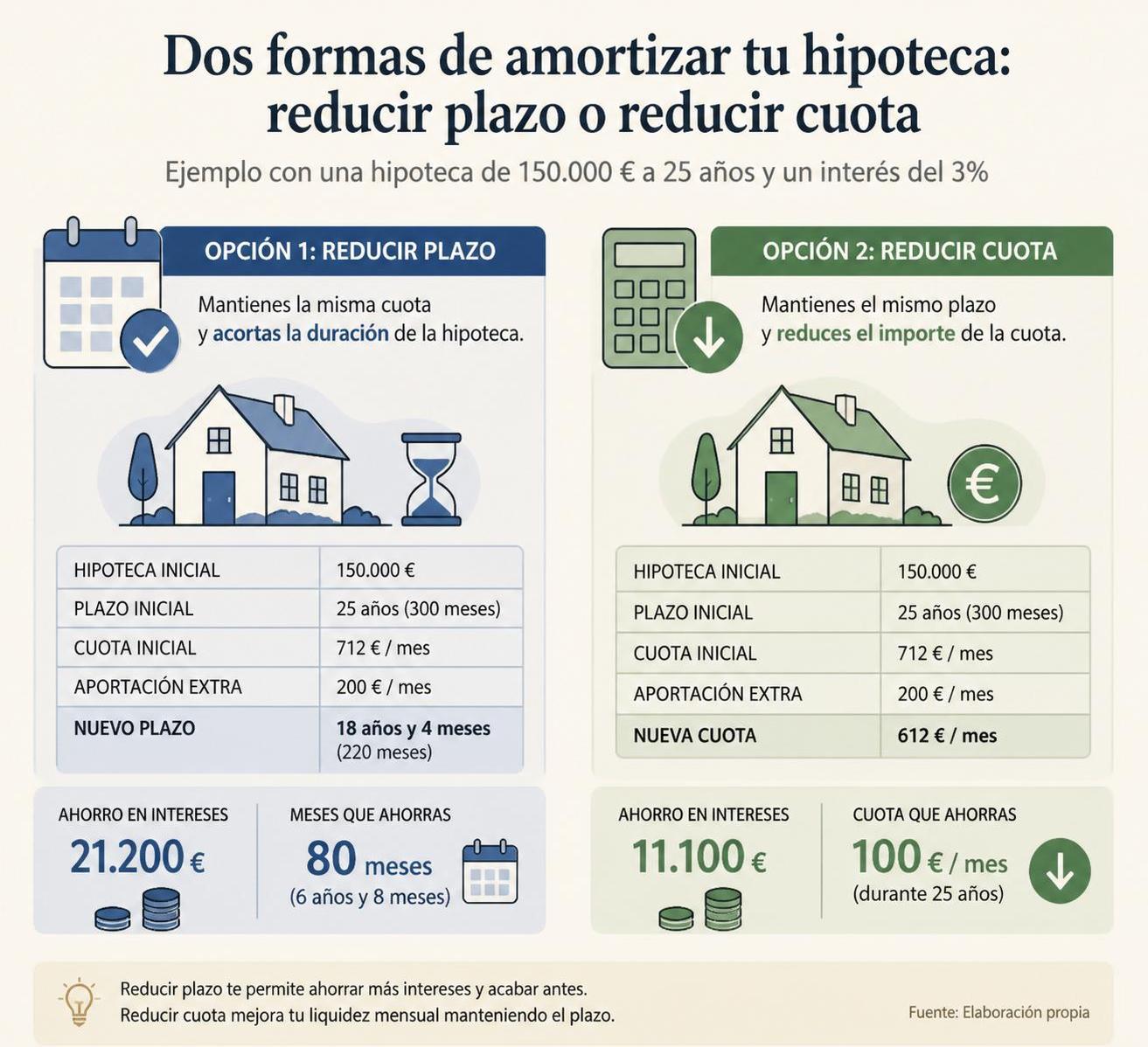

Reducir cuota o reducir plazo: qué opción genera más ahorro

Cuando decides amortizar hipoteca, el banco te preguntará si quieres bajar cuota o recortar plazo. Ambas opciones reducen intereses, pero no de la misma forma. Reducir plazo casi siempre genera mucho más ahorro total, aunque mantengas una cuota similar.

Sigamos con el caso de Laura. Si amortiza 10.000 € de golpe en el año 5:

- Si reduce plazo, puede acortar su hipoteca unos 3-4 años y ahorrarse miles de euros en intereses.

- Si reduce cuota, el pago mensual baja, gana margen de liquidez, pero el ahorro total en intereses es menor.

La elección depende de tu situación: si vas justo de liquidez, tiene sentido rebajar cuota y respirar; si tu economía es estable y buscas maximizar el ahorro, el recorte de plazo suele ser la jugada ganadora. Un simulador de hipoteca avanzado permite ver ambas opciones a la vez y te ayuda a tomar la decisión con números.

Ejemplo numérico de amortización con reducción de plazo

Supón una hipoteca de 150.000 € a 25 años, al 2,5% de interés, con una cuota aproximada de 672 € mensuales. En el año 4 decides amortizar 5.000 € y eliges reducir plazo.

Al usar una calculadora de amortización compruebas que la cuota se mantiene parecida, pero recortas más de un año de duración. El ahorro en intereses puede superar los 4.000 € en todo el préstamo, dependiendo del momento exacto de la operación.

Esta comparativa rápida, disponible en cualquier simulador fiable, es lo que marca la diferencia entre hacer un pago extra “a ojo” o tomar una decisión alineada con tus finanzas familiares.

Comisiones, condiciones y normativa al amortizar tu préstamo

La ley española limita las comisiones por amortización anticipada, pero no las elimina. Es clave revisar tu escritura y comprobar el coste antes de ordenar cualquier pago extra al banco.

De forma general, en hipotecas firmadas con posterioridad a la Ley 5/2019:

- En hipotecas variables, la comisión suele situarse entre el 0,15% y el 0,25% del capital amortizado, con límites temporales.

- En hipotecas fijas, es frecuente ver un 1% si amortizas en los primeros años y un 0,5% después, aunque muchos bancos ofrecen condiciones mejores.

- En hipotecas mixtas, se aplican reglas diferentes según estés en tramo fijo o variable.

El Banco de España publica criterios y ejemplos sobre estas comisiones, útiles para contrastar si tu banco está aplicando bien el cálculo. Si estás pensando en cambiar radicalmente tu préstamo, puede interesarte revisar productos como la novación de hipoteca o incluso la subrogación a otra entidad, opciones que pueden combinar reducción de plazo, tipo de interés y comisiones más reducidas.

Cuándo conviene amortizar hipoteca y cuándo es mejor no hacerlo

No siempre tiene sentido destinar todo tu ahorro a la amortización de la hipoteca. De hecho, en algunos casos puede salir más rentable mantener el préstamo y usar el dinero para otros objetivos.

Conviene plantearse algunas preguntas clave antes de usar la calculadora y ejecutar la amortización:

- ¿Tienes un colchón de emergencia de entre 3 y 6 meses de gastos?

- ¿Arrastras deudas con tipos de interés más altos, como tarjetas o préstamos al consumo?

- ¿Qué rentabilidad real podrías obtener si inviertes ese dinero a largo plazo?

- ¿Te beneficias de alguna deducción fiscal por vivienda habitual (contratada antes de 2013)?

Si respondes que no tienes colchón o que sigues pagando créditos al 8-20% de interés, la prioridad no debería ser la hipoteca. En cambio, si tu situación financiera es estable y tu tipo hipotecario es elevado respecto al mercado, amortizar de forma planificada puede ser un gran impulso para tu libertad financiera.

Ejemplos prácticos con simulador de ahorro hipotecario

La teoría se entiende mejor con casos reales. Imagina dos perfiles: Marta, con hipoteca variable referenciada a euríbor, y Dani, con hipoteca fija competitiva. Ambos usan el mismo simulador de ahorro hipotecario para probar escenarios.

Marta tiene una cuota que ha subido 250 € en dos años. Si amortiza 8.000 € reduciendo plazo, consigue rebajar casi dos años de hipoteca y su exposición al euríbor se acorta de forma notable. En su caso, amortizar actúa como un “seguro” frente a nuevas subidas de tipos.

Dani, en cambio, disfruta de un tipo fijo bajo frente a las ofertas actuales. Al introducir en la calculadora una amortización de 5.000 €, ve que el ahorro total en intereses es modesto comparado con la rentabilidad que podría lograr en una inversión sensata. Decide amortizar solo una parte y reservar el resto.

Este tipo de análisis se vuelve aún más relevante si estás valorando comprar una segunda vivienda, como una casa rural en Castilla o un inmueble para alquiler vacacional. La forma en que amortizas hoy tu hipoteca actual condiciona tu capacidad de endeudamiento para futuras operaciones.

Comparar hipotecas y amortización: impacto por tipo de interés

El efecto de amortizar hipoteca no es igual en todos los productos. La combinación de tipo de interés (fijo, variable, mixto), plazo y cuota inicial condiciona el ahorro potencial.

La tabla siguiente resume, de forma orientativa, cómo suele cambiar el impacto de amortizar 10.000 € en distintos escenarios:

| Tipo de hipoteca | Interés aproximado | Plazo restante | Efecto típico de amortizar 10.000 € reduciendo plazo |

|---|---|---|---|

| Variable ligada a euríbor | 4%-5% | Más de 20 años | Recorte de 3-5 años y ahorro de varios miles de euros en intereses |

| Fija antigua competitiva | 1,5%-2,5% | Entre 15 y 25 años | Ahorro moderado; puede no compensar si tienes inversiones rentables |

| Mixta en tramo fijo | 2,5%-3,5% | Más de 20 años | Ahorro relevante y menor exposición futura al tramo variable |

| Mixta en tramo variable | Euríbor + diferencial | Más de 15 años | Reducción de años clave para capear posibles subidas del euríbor |

Para concretar con productos reales, puedes contrastar este efecto con las ofertas de la hipoteca de Caixabank o de otras entidades analizadas en Inizia. Al ver la TAE, el plazo máximo y las comisiones, resulta más sencillo encajar tu estrategia de amortización en un plan global: comprar vivienda habitual, invertir en alquiler o mantener liquidez.

Planificar la amortización dentro de tu estrategia financiera

Amortizar hipoteca de forma aislada es mejor que no hacer nada, pero el salto real se da cuando la integras en un plan de finanzas personales. Muchos hogares fijan un objetivo sencillo: destinar cada año una cantidad concreta, por ejemplo la devolución del IRPF o parte de las pagas extra, a reducir capital pendiente.

Un buen simulador te permite programar amortizaciones periódicas y ver cómo se acorta el plazo. También puedes jugar con escenarios: ¿qué pasa si suben los tipos? ¿Y si decides cambiar de casa dentro de 5 años y necesitas una hipoteca puente?

Si estás pensando en vender tu vivienda actual para comprar otra, revisar el capital pendiente y cómo podrías amortizarlo te ayudará a negociar mejor y a entender qué puedes asumir en cuanto a nueva cuota y nuevo plazo. Esta visión global es la que transforma una simple operación bancaria en una decisión estratégica a largo plazo.

¿Es mejor amortizar hipoteca al principio o al final del plazo?

En una hipoteca con sistema francés se pagan muchos más intereses en los primeros años. Por eso, amortizar al principio del plazo suele generar un ahorro mucho mayor que hacerlo al final. Si amortizas en los primeros 5-10 años, cada euro reduce intereses de varias décadas. En cambio, si esperas casi al final, la mayor parte de los intereses ya se habrá pagado y el efecto será menor, aunque seguirás recortando algo de plazo.

¿Qué me conviene más, reducir cuota o reducir años al amortizar?

Si tu situación económica es estable, reducir años casi siempre genera más ahorro total en intereses porque acortas el tiempo durante el cual el banco te cobra por el dinero prestado. Si vas justo de liquidez, bajar la cuota puede darte margen cada mes y reducir el riesgo de impagos. Lo ideal es usar una calculadora que compare ambas opciones y decidir según tus ingresos, tu estabilidad laboral y otros proyectos que tengas a medio plazo.

¿Puedo amortizar hipoteca sin pagar comisión al banco?

Depende de lo que figure en tu escritura y de la fecha en que firmaste la hipoteca. La ley fija unos máximos, pero no obliga a la banca a cobrar comisión, así que algunos productos permiten amortizar sin coste o con límites anuales gratuitos. Lo habitual es que exista una comisión pequeña, sobre todo en los primeros años. Antes de hacer un pago extra pide a tu entidad un cuadro detallado con la comisión y el nuevo plan de cuotas.

¿Qué cantidad es recomendable destinar a la amortización anticipada?

No hay una cifra universal. Una referencia práctica es no comprometer el colchón de emergencia ni más del porcentaje de ingresos que destinas al ahorro. Muchas familias eligen destinar parte de la paga extra, la devolución de la renta o bonificaciones puntuales. Otros fijan un aporte mensual adicional, por ejemplo 50 o 100 euros. La clave es que, tras amortizar, sigas pudiendo afrontar imprevistos y otras metas financieras como la jubilación o la educación de tus hijos.

¿Tiene ventajas fiscales amortizar mi hipoteca de vivienda habitual?

Solo puedes aprovechar la deducción por inversión en vivienda habitual si compraste antes del 1 de enero de 2013 y venías aplicándola. En ese caso, amortizar puede permitirte llegar al límite anual deducible y mejorar el beneficio fiscal. Si tu hipoteca es posterior o no cumples los requisitos, la amortización sigue reduciendo intereses, pero no tendrá un efecto directo en tu declaración. Conviene revisar tu situación con el borrador de la renta o con un asesor fiscal.